マイホームの購入を検討し始めると、誰もが直面するのが住宅ローンの選択です。

金融機関のウェブサイトやパンフレットを見ると、わずかな数字の違いが並んでいます。

特に、住宅ローンの金利差0.01%の違いについて、どれほどの影響があるのか疑問に思う方も多いでしょう。

一見すると、0.01%という数字は誤差の範囲に思えるかもしれません。

日々の生活の中で、0.01%の違いを意識する機会はほとんどありません。

しかし、住宅ローンは何千万円という高額な借入金額を、数十年という長い返済期間をかけて返していくものです。

そのため、わずかな金利差であっても、毎月返済額や最終的な総返済額に確実な影響を与えます。

私の経験上、この小さな数字の違いを軽視してしまうと、後になって後悔するケースが少なくありません。

本記事では、住宅ローンの金利差0.01%の違いが具体的にどのような結果をもたらすのかを、徹底的にシミュレーションして解説いたします。

変動金利の低さを追い求めるべきか、固定金利の安心感を選ぶべきか、迷っている方の道しるべとなるはずです。

また、これから借り入れを行う方だけでなく、すでにローンを組んでいて借り換えを検討している方にも役立つ情報を網羅しています。

表面的な金利だけでなく、諸費用や各種手数料を含めたトータルでの考え方もお伝えします。

まずは、数字のマジックに惑わされず、正しい知識を身につけていきましょう。

ここから、あなたの人生における大きな決断を後押しするための詳細な情報を提供していきます。

最後までお読みいただければ、自信を持って最適な住宅ローンを選ぶことができるようになります。

この記事でわかること、ポイント

- 住宅ローンの金利差0.01%の違いが総返済額に与える具体的な影響

- 借入金額や返済期間によって金利差の重みがどう変わるか

- 変動金利と固定金利それぞれのメリットと選ぶべき人の特徴

- 表面金利だけでなく諸費用を含めた実質的なコストの計算方法

- 借り換えで損をしないための判断基準とシミュレーションの重要性

- 事務手数料や保証料などの各種手数料を賢く節約するコツ

- ライフプランに合わせた最適な住宅ローンの選び方

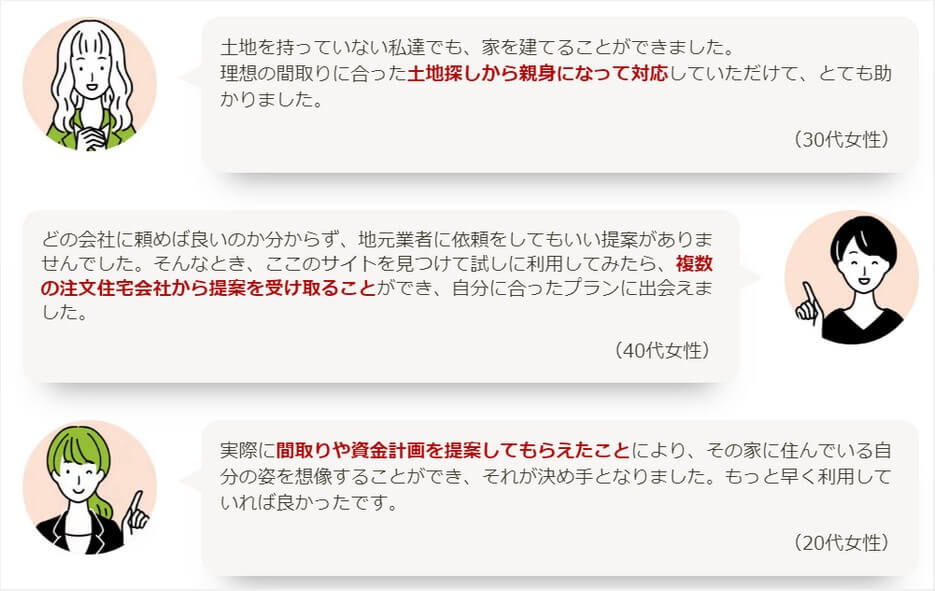

【PR】タウンライフ 300万円近くの差が出ます!家造りで損したくない方へ

オシャレでオリジナルの間取りプランを、無料一括見積もり!!

家づくりの予算を抑えながら、デザインや間取りにもこだわりたいあなたへ。

無料一括見積もりなら、複数のハウスメーカーを一度に比較できるから、簡単・時短で理想のプランを見つけられます。

忙しい主婦の方も、スマホひとつで追加費用ゼロの安心提案をゲット。

「資金計画」「間取りプラン」「土地探し」を複数社で比較し、無料で提案してくれます。

理想の住宅メーカー探しのお手伝いを無料でオンラインサポート。

「どこが一番お得?」と迷ったら、最短60秒で依頼できるこちらのページをチェック!まずは見てみるだけでも!理想の住まいを手に入れる一歩を踏み出してみませんか?

\【300万円以上の値引きも可能!】/

【大手ハウスメーカーを網羅!】主婦目線で選ぶ!今すぐ見比べる

住宅ローンの金利差0.01%の違いを解説

ポイント

- 借入金額が与える影響

- 適切な返済期間の設定

- 毎月返済額の負担の変化

- 総返済額で見る最終コスト

- シミュレーションの重要性

借入金額が与える影響

住宅ローンの金利差0.01%の違いを理解する上で、最も基本となるのが借入金額の規模です。

金利とは、借りたお金に対して支払う利息の割合を示しています。

したがって、元本となる借入金額が大きければ大きいほど、同じ金利差でも実際の金額としての影響は大きくなります。

例えば、100万円の0.01%は年間わずか100円にすぎません。

しかし、住宅ローンのように借入金額が数千万円単位になると、話は全く変わってきます。

具体的に、借入金額が3,000万円、5,000万円、8,000万円のケースで比較してみましょう。

ここでは計算をシンプルにするため、他の条件は同一と仮定いたします。

私としては、こうした具体的な数字を比較することが、実感を持つための第一歩だと考えております。

- 借入金額3,000万円の場合の影響額

- 借入金額5,000万円の場合の影響額

- 借入金額8,000万円の場合の影響額

借入金額が3,000万円の場合、初年度の0.01%の利息差は約3,000円です。

これが5,000万円の借入金額になれば、単純計算で約5,000円の違いとなります。

さらに都心部などで借入金額が8,000万円に達する場合、初年度だけで約8,000円の差が生じるわけです。

これを毎月の負担に直すと、数百円程度の違いに見えるかもしれません。

しかし、住宅ローンは通常30年から35年という長期間にわたって返済が続きます。

そのため、塵も積もれば山となることわざの通り、最終的な利息総額の差は無視できない規模に膨らみます。

私が考えるに、多くの方が「たった0.01%」と軽視してしまう背景には、この借入金額の巨大さを日常感覚で捉えきれていないことがあります。

数千万円という金額に対しては、パーセンテージの小さな違いが絶対額として大きな差を生むことを忘れてはなりません。

また、最近では物件価格の高騰により、借入金額自体が増加傾向にあります。

ペアローンや収入合算を利用して、世帯年収の限界まで借り入れるケースも増えています。

借入金額が膨らめば膨らむほど、住宅ローンの金利差0.01%の違いが家計に与えるインパクトは深刻になります。

だからこそ、わずかな金利差であっても徹底的に比較検討する姿勢が求められます。

少しでも金利の低い金融機関を探す労力は、最終的に数十万円の節約という形で報われる可能性が高いでしょう。

まずはご自身の予定している借入金額を正確に把握してください。

その上で、0.01%の違いが自分にとってどれほどの価値を持つのかを冷静に評価することが重要となっています。

適切な返済期間の設定

借入金額と同様に、住宅ローンの金利差0.01%の違いを左右する重要な要素が返済期間です。

返済期間が長くなればなるほど、利息を支払う期間も延びることになります。

つまり、同じ金利差であっても、返済期間によってその影響度は大きく変動するのです。

一般的に、住宅ローンの返済期間は最長で35年と設定されることが多くなっています。

最近では、一部の金融機関で40年や50年といった超長期のローンも登場してきました。

返済期間を長く設定すれば、毎月返済額を抑えることができます。

これは、手元のキャッシュフローに余裕を持たせたい方にとっては大きなメリットと言えるでしょう。

しかし一方で、長期間にわたって元本の減りが遅くなるため、結果として支払う利息の総額は増加します。

- 返済期間20年での利息負担の考え方

- 返済期間30年での利息負担の考え方

- 返済期間35年での利息負担の考え方

例えば、返済期間を20年に設定した場合、35年の場合と比べて元本の減るスピードが格段に速くなります。

元本が早く減るということは、利息がかかる対象金額が早く小さくなることを意味します。

そのため、住宅ローンの金利差0.01%の違いがもたらす総額の差も、比較的少額にとどまるでしょう。

対照的に、返済期間を35年とした場合、元本はゆっくりとしか減りません。

長期間にわたり多額の元本に対して利息が発生し続けるため、0.01%の金利差がボディーブローのように効いてくるというわけです。

私が経験した中では、毎月の返済額を重視するあまり、安易に最長の返済期間を選んでしまう方が少なくありません。

もちろん、家計の安全を第一に考えることは非常に大切です。

しかし、期間を延ばすことによる総支払額の増加というデメリットも、しっかりと理解しておく必要があります。

仮に言えば、金利の高い金融機関で35年ローンを組むのと、金利の低い金融機関で30年ローンを組むのでは、後者の方が圧倒的に有利になるケースがあります。

適切な返済期間を設定するためには、将来のライフイベントを考慮することが不可欠です。

子供の教育費がピークを迎える時期や、定年退職のタイミングなどを想定してください。

定年後まで多額の住宅ローン残高が残っていると、老後の生活資金を圧迫する恐れがあります。

そのため、基本は長めに期間を設定しておき、余裕ができたタイミングで繰り上げ返済を行うという戦略も有効です。

繰り上げ返済には「期間短縮型」と「返済額軽減型」の2種類がありますが、総利息を減らす効果が高いのは期間短縮型です。

このように、返済期間を柔軟にコントロールすることで、住宅ローンの金利差0.01%の違いによる影響を最小限に抑えることが可能です。

毎月返済額の負担の変化

多くの方にとって、住宅ローンを組む際に最も気になるのが毎月返済額でしょう。

日々の家計のやり繰りにおいて、毎月決まった額が引き落とされるプレッシャーは決して小さくありません。

では、住宅ローンの金利差0.01%の違いは、毎月返済額にどれほどの変化をもたらすのでしょうか。

ここでは、元利均等返済方式を前提として具体的な計算結果を見てみましょう。

元利均等返済とは、毎月の返済額(元金+利息)が常に一定となる返済方法を指します。

計算の条件として、借入金額を4,000万円、返済期間を35年、ボーナス払いはなしと設定します。

| 適用金利 | 毎月返済額 | 差額(月額) |

|---|---|---|

| 0.40% | 102,076円 | - |

| 0.41% | 102,260円 | +184円 |

| 0.45% | 102,997円 | +921円 |

表をご覧いただければわかる通り、金利0.40%と0.41%を比較すると、毎月の返済額の差はわずか184円です。

月に184円の違いであれば、ペットボトルの飲み物を1本我慢する程度の金額にすぎません。

この数字だけを見ると、「住宅ローンの金利差0.01%の違いなんて気にする必要はない」と感じる方もいるでしょう。

実際、日々の生活レベルでこの差を痛感することはほとんどありません。

しかし、だからといってこの金利差を完全に無視して良いというわけではないのです。

私が強く言いたいのは、毎月返済額の少なさだけで金融機関を決定するのは危険だということです。

なぜなら、住宅ローンには金利以外にも様々なコストが隠されているからです。

例えば、事務手数料や保証料、さらには団体信用生命保険(団信)の特約にかかる費用などがあります。

金利が0.01%低くても、初期費用として数十万円の事務手数料が一括で必要になるケースもあります。

逆に、金利が少し高くても初期費用が抑えられるプランも存在します。

月々の返済額に数百円の違いしかないのであれば、初期費用を含めた全体の手出し資金(キャッシュフロー)で比較する視点が重要になります。

また、毎月返済額を考える上では、返済負担率(返済比率)という指標も意識してください。

返済負担率とは、年収に占める年間のローン返済額の割合のことです。

一般的には、無理なく返済できるラインは手取り年収の20%〜25%以内とされています。

住宅ローンの金利差0.01%の違いが毎月の負担に与える影響は小さくとも、借入金額自体が過大であれば家計は破綻してしまいます。

まずはご自身の家計簿を見直し、毎月いくらまでなら確実に返済し続けられるかを把握しましょう。

その上で、将来の金利上昇リスクなども加味して、ゆとりのある毎月返済額を設定することが、安心なマイホーム生活への第一歩となります。

総返済額で見る最終コスト

毎月返済額の差は少額に感じられるかもしれませんが、視点を「総返済額」に変えると印象は大きく異なります。

総返済額とは、借り入れた元本に、全期間を通じて支払う利息の合計を加えた最終的なトータルコストのことです。

住宅ローンの金利差0.01%の違いの本当の恐ろしさ、あるいはありがたみは、この総返済額にこそ表れます。

先ほどの例(借入金額4,000万円、返済期間35年、元利均等返済)で、今度は総返済額を比較してみましょう。

| 適用金利 | 総返済額 | 差額(総額) |

|---|---|---|

| 0.40% | 42,871,920円 | - |

| 0.41% | 42,949,200円 | +77,280円 |

| 0.45% | 43,258,740円 | +386,820円 |

いかがでしょうか。

金利がたった0.01%違うだけで、35年間の総返済額には約7万7千円もの差が生じます。

毎月の差額は184円でも、35年間(420ヶ月)積み重なると、これだけのまとまった金額になるというわけです。

7万7千円あれば、家族でちょっとした国内旅行に行けるかもしれません。

あるいは、最新の家電製品を新調することもできる金額です。

0.05%の差(0.40%と0.45%)になれば、その差額は約38万円にも及びます。

これが、住宅ローンの金利差0.01%の違いを甘く見てはいけない最大の理由です。

私の視点では、この総返済額の違いをどう捉えるかが、マネーリテラシーの分かれ道になると感じます。

- 少額でも確実に節約し、投資や貯蓄に回すという考え方

- 手間をかけてまで数万円を節約する必要はないという考え方

- 金利以外の付加価値(団信の充実度など)で差額を正当化する考え方

もちろん、どの考え方が正解というわけではありません。

しかし、事実としてこれだけのコスト差が発生することを知った上で判断することが重要です。

特に、複数の金融機関で相見積もりを取る際、この総返済額の視点は欠かせません。

A銀行が金利0.39%、B銀行が金利0.40%だった場合、A銀行の方が総返済額は少なくなります。

しかし、ここで終わっては片手落ちです。

後述する「諸費用」を含めた実質的なトータルコストで比較しなければ、真に得をする選択はできません。

また、途中で繰り上げ返済を行う予定がある場合、総返済額の差はシミュレーションよりも小さくなります。

元本が早く減るため、利息負担が圧縮されるからです。

したがって、自分たちのライフプランに合わせた返済計画を描き、それに基づいた総返済額を把握するようにしてください。

シミュレーションの重要性

ここまで、借入金額、返済期間、毎月返済額、そして総返済額の観点から、住宅ローンの金利差0.01%の違いを解説してきました。

これらの要素は複雑に絡み合っており、頭の中だけで正確に計算することは不可能です。

だからこそ、住宅ローン選びにおいてシミュレーションの実施は絶対条件となります。

現在は、各金融機関のウェブサイトや住宅情報サイトなどで、無料のシミュレーションツールが多数提供されています。

これらを活用しない手はありません。

シミュレーションを行う際は、単に現在の金利を入力するだけでなく、様々なシナリオを想定することが大切です。

- 借入金額を増減させた場合のシミュレーション

- 返済期間を短縮・延長した場合のシミュレーション

- 将来金利が上昇したと仮定した場合のストレスシミュレーション

特に重要なのが、将来の金利上昇を想定したストレスシミュレーションです。

変動金利を選ぶ場合、現在の低い金利が35年間続く保証はどこにもありません。

もし5年後に金利が1%上昇したら、あるいは10年後に2%上昇したら、毎月の返済額や総返済額はどう変化するのか。

これを事前に把握しておくことで、将来の金利変動に対する耐性(リスク許容度)を確認することができます。

私がおすすめするのは、エクセルなどの表計算ソフトを使って、自分専用のシミュレーション表を作成することです。

ウェブ上のツールは便利ですが、独自の条件(特定の時期での繰り上げ返済や、段階的な金利上昇など)を細かく設定できない場合があります。

エクセルを使えば、PMT関数などを利用して精緻な計算が可能です。

自分で手を動かして数字を入力することで、住宅ローンの金利差0.01%の違いがもたらす影響をより深く実感できるようになります。

また、シミュレーション結果は必ず家族と共有してください。

夫婦で返済のイメージを共有することは、将来の家計運営において無用なトラブルを避けるために非常に役立ちます。

「この金利なら毎月これくらいの支払いで、35年後には総額でこれだけ払うことになるね」と共通認識を持つことがスタートラインです。

面倒に感じるかもしれませんが、数千万円の買い物をする前の準備としては決して過剰ではありません。

納得のいくまで何度もシミュレーションを重ね、自分たちにとっての最適解を見つけ出しましょう。

【PR】300万円近くの差が出ます!家造りで損したくない方へ

多くの一括サイトがありますが、注文住宅を検討している方に、当サイトが圧倒的にオススメしているのは「タウンライフ家づくり」です。

サイト運用歴12年、累計利用者40万人、提携会社1,130社以上(大手メーカー36社含む)の大手ハウスメーカー、地方工務店から選べる!

「資金計画」「間取りプラン」「土地探し」を複数社で比較し、無料で提案してくれます。

理想の住宅メーカー探しのお手伝いを無料でオンラインサポート。

「タウンライフ家づくり」は、複数の住宅メーカーから無料で間取り提案や見積もりを一括で取得できる点が魅力です。

土地の提案や予算の管理までサポートがあり、ユーザーは自分の希望に合った最適なプランを簡単に比較できます。

しっかりした計画書を作る事で、住宅ローンの計画なども事前に考えることが出来ます(毎月●●円、ボーナス払い・・などなど。)

- 全国1,130社以上(大手メーカー36社含む)のハウスメーカーから選べる!

- 優良なハウスメーカー、工務店に一括で プラン請求依頼ができる!

- ただの資料請求サイトじゃない!間取りプラン・資金計画がもらえる!

- 相見積もり(他社の見積もり)を見せることで、値段交渉などができる!

- 「成功する家づくり7つの法則と7つの間取り」というプレゼントも無料で貰える!

- すべて無料、オンラインサポートも受けられる

- 3分くらいでネットで無料で申し込みが可能手数料等はありません!プランはすべて無料でもらえる!

有名ハウスメーカー各社の特徴やポイントを比較できる資料を無料請求できるのも魅力。さらに住宅補助金に関する専門的なアドバイス。

補助金の種類や条件、申請手続きなど、他の一括比較サービスと比べて、提案の幅広さと効率的なプロセスが大きなメリットで、短期間で最適な住宅プランに出会うことができます。

全国1,130社以上(大手メーカー36社含む)のハウスメーカーから選べるのがメリットですね。

\【なんと、300万円以上の値引きも可能!】/

【大手ハウスメーカーを網羅!】主婦目線で選ぶ!今すぐ見比べる

住宅ローンの金利差0.01%の違いと対策

ポイント

- 変動金利を選ぶ際の注意点

- 固定金利が向いている人

- 借り換えを検討する基準

- 諸費用を含めたトータル計算

- 各種手数料を節約するコツ

- 住宅ローンの金利差0.01%の違いのまとめ

変動金利を選ぶ際の注意点

近年、住宅ローンを組む方の多くが変動金利を選択しています。

その最大の理由は、何と言っても適用金利の圧倒的な低さです。

ネット銀行を中心に金利競争が激化しており、0.3%台や場合によっては0.2%台という超低金利も珍しくありません。

各行が住宅ローンの金利差0.01%の違いを争って、少しでも顧客を獲得しようとしのぎを削っています。

しかし、変動金利を選ぶ際には、その仕組みとリスクを正しく理解しておく必要があります。

変動金利は、一般的に「短期プライムレート」と呼ばれる指標に連動して半年ごとに金利が見直されます。

つまり、世の中の景気や日本銀行の金融政策次第で、返済途中に金利が上昇する可能性があるということです。

金利が上昇すれば、当然ながら毎月の返済額や総返済額も増加します。

- 金利上昇リスクを常に抱え続ける心理的負担

- 5年ルールと125%ルールの存在とその罠

- 金利上昇時に対応できる十分な貯蓄の必要性

変動金利の急激な負担増を防ぐための措置として、「5年ルール」と「125%ルール」を採用している金融機関が多くあります。

5年ルールとは、金利が見直されても5年間は毎月の返済額を変えないというルールです。

125%ルールとは、6年目に返済額が見直される際、直前の返済額の1.25倍を上限とするというルールです。

これらは一見すると利用者を守る安全装置のように見えます。

しかし、私の視点では、このルールには大きな落とし穴があると感じます。

返済額が変わらなくても適用金利は上がっているため、毎月の返済額の内訳における「利息の割合」が増え、「元金の割合」が減ってしまいます。

最悪の場合、金利が急騰すると毎月の返済額が利息分すら賄えなくなる「未払利息」が発生するリスクもあります。

未払利息は免除されるわけではなく、最終回の返済時に一括で清算を求められることになります。

したがって、目先の住宅ローンの金利差0.01%の違いにとらわれて安易に変動金利を選ぶのは危険です。

変動金利に向いているのは、借入金額が比較的少ない方や、返済期間が短い方です。

また、金利が上昇した際にいつでも一括返済や大幅な繰り上げ返済ができるだけの十分な貯蓄(手元資金)がある方に限定されると言えるでしょう。

もし、将来の金利動向に不安を感じたり、家計に余裕がない場合は、次項で説明する固定金利を検討することをおすすめします。

固定金利が向いている人

変動金利が主流となる一方で、あえて固定金利を選ぶという選択肢も十分に合理的です。

固定金利とは、文字通り借入時の金利が一定期間、あるいは全期間にわたって固定されるタイプの住宅ローンです。

代表的なものとして、住宅金融支援機構と民間金融機関が提携して提供する「フラット35」があります。

固定金利の最大のメリットは、将来の金利上昇リスクを完全に排除できる点にあります。

契約時に総返済額が確定するため、ライフプランや資金計画が非常に立てやすくなります。

もちろん、変動金利に比べると適用される金利は高めに設定されています。

そのため、住宅ローンの金利差0.01%の違いどころか、1%以上の金利差が生じることも珍しくありません。

この金利差を「将来の安心を買うための保険料」と割り切れるかどうかがポイントになります。

- 将来の教育費など、確実な支出増が予定されている世帯

- 金利の動向に一喜一憂したくない、精神的安定を重視する人

- 借入金額が大きく、わずかな金利上昇でもダメージが大きい人

例えば、現在小さなお子様がいるご家庭を想像してください。

10年後、15年後には、高校や大学の進学費用として多額の資金が必要になります。

もしそのタイミングで変動金利が上昇し、住宅ローンの返済負担が重くなってしまったら、教育資金の確保に支障をきたす恐れがあります。

そうしたリスクを避けるためにも、全期間固定金利を選んでおくことは有効な防衛策と言えます。

また、当初10年固定などの「固定金利期間選択型」を利用する手もあります。

これは、最初の10年間は固定金利とし、期間終了後に再度固定か変動かを選び直すというものです。

子供が独立するまでの期間だけ金利を固定したいといった、ピンポイントのニーズに応えることができます。

ただし、固定期間終了後は優遇金利の幅が縮小し、適用金利が跳ね上がるケースが多いため、契約時の条件確認が不可欠です。

結論として、目先の安さよりも、長期的な家計の安定を最優先する人にとって、固定金利は力強い味方となります。

住宅ローンの金利差0.01%の違いに固執するあまり、自分たちのライフスタイルに合わないリスクを背負い込むことは避けていただきたいと思います。

借り換えを検討する基準

すでに住宅ローンを返済中の方にとって、他行への借り換えは総返済額を圧縮する有効な手段です。

テレビCMやウェブ広告で「借り換えで〇百万円お得に!」といったフレーズを目にしたことがあるかもしれません。

しかし、すべての人が借り換えによって恩恵を受けられるわけではありません。

借り換えの判断においても、住宅ローンの金利差0.01%の違いという微小な数字に惑わされない客観的な基準が必要です。

一般的に、借り換えのメリットが出る目安として、以下の「3つの条件」がよく知られています。

- 現在の金利と借り換え後の金利の差が「1.0%以上」あること

- 住宅ローンの残高が「1,000万円以上」あること

- 残りの返済期間が「10年以上」あること

この基準に照らし合わせると、金利差がわずか0.01%や0.1%程度では、借り換えのメリットはほとんど出ないことがわかります。

なぜなら、借り換えには高額な「諸費用」がかかるからです。

新しい金融機関での事務手数料、保証料、登記費用(抵当権の抹消と新たな設定)、印紙代など、数十万円から百万円近い出費が伴います。

金利差によって減らせる利息額が、これらの諸費用を上回らなければ、借り換えは「手数料負け」となり、実質的な損をしてしまいます。

そのため、借り換えを検討する際は、必ず諸費用を含めたトータルコストでのシミュレーションを行ってください。

ただし、私の見解としては、金利差だけが借り換えの目的ではないケースもあると考えています。

例えば、団体信用生命保険(団信)の保障内容を充実させたい場合です。

近年、がん保障や三大疾病保障など、手厚い特約がついた団信が多数登場しています。

医療保険を見直す一環として、最新の団信が付帯する住宅ローンへ借り換えるという選択は、単なる金利差以上の価値を生む可能性があります。

また、変動金利から固定金利への借り換え(あるいはその逆)など、金利タイプの変更を目的とする場合もあります。

このように、借り換えの判断基準は金利差の損得勘定だけにとどまりません。

住宅ローンの金利差0.01%の違いに一喜一憂するのではなく、自身の目的(コスト削減なのか、保障の充実なのか、リスク回避なのか)を明確にした上で、総合的に判断することが求められます。

諸費用を含めたトータル計算

ここまで何度か触れてきましたが、住宅ローン選びにおいて「諸費用」の存在は決して無視できません。

表面的な金利の低さだけで金融機関を選んでしまうと、思わぬ高額な初期費用に泣きを見る可能性があります。

住宅ローンの金利差0.01%の違いは総返済額に数万円の影響を与えましたが、諸費用の違いは数十万円単位の差を生むことがざらにあります。

住宅ローンを組む際にかかる主な諸費用には、以下のようなものがあります。

| 諸費用の種類 | 内容と金額の目安 |

|---|---|

| 事務手数料 | 金融機関に支払う手続き費用。借入金額の2.2%(定率型)や、3万円〜5万円程度(定額型)がある。 |

| ローン保証料 | 保証会社に支払う費用。数十万円を一括で払う「外枠方式」と、金利に0.2%程度上乗せされる「内枠方式」がある。ネット銀行では無料のケースも多い。 |

| 登記費用 | 抵当権設定のための登録免許税と、司法書士への報酬。十数万円程度が一般的。 |

| 印紙税 | 金銭消費貸借契約書に貼る印紙代。電子契約の場合は不要になることが多い。 |

特に注意が必要なのが、事務手数料と保証料のバランスです。

最近のネット銀行は、保証料を「無料」とし、その代わりに借入金額の2.2%(税込)を事務手数料として徴収する「定率型」が主流です。

例えば、4,000万円を借り入れた場合、事務手数料だけで88万円もの現金が必要になります。

一方で、地方銀行などの対面型金融機関では、事務手数料は数万円(定額型)で済むものの、保証料が数十万円かかるか、あるいは金利が上乗せされるケースが多く見られます。

A銀行:金利0.40%、事務手数料88万円(保証料なし)

B銀行:金利0.50%、事務手数料3万円、保証料60万円

このように条件が異なる場合、どちらが本当にお得なのかは、直感ではわかりません。

だからこそ、借入金利にこれら諸費用の負担分を均して加味した「実質金利(APR)」という概念で比較することが重要です。

表面的な住宅ローンの金利差0.01%の違いを吹き飛ばすほどのインパクトが諸費用にはあることを肝に銘じてください。

金融機関のシミュレーションツールを利用する際は、必ず「諸費用を含めた総支払額」を出力できる機能を使って比較検討しましょう。

こちらもCHECK

-

-

住宅ローンを60歳までに完済する完全ガイド!老後破産を防ぐ方法

人生における最大の買い物とも言われるマイホームの購入では、多くの方が長期の住宅ローンを契約します。 しかし、近年の晩婚化や住宅価格の上昇により、ローンを組む年齢が高くなっている傾向が見られます。 その ...

-

-

実は対象外?住宅ローン控除の条件を新築で満たす最新対策

念願のマイホームを購入する際、多くの方が利用を検討するのが住宅借入金等特別控除という制度です。 一般的には減税措置として広く知られており、年末残高に応じて所得税や住民税から一定額が差し引かれる仕組みと ...

-

-

住宅ローンの実情ブログが警告!借りすぎ・後悔を防ぐための完全ガイド

住宅ローンを組むことは、多くの人にとって人生で最も大きな決断の一つです。 しかし、無理な借入れをしてしまうと、住宅ローン地獄に陥り、貧乏生活を強いられる可能性があります。 特に30代や40代の方は、将 ...

各種手数料を節約するコツ

高額になりがちな諸費用ですが、工夫次第で節約することは十分に可能です。

少しの知識と行動力で、数万円から数十万円のコストダウンを実現できます。

ここでは、各種手数料を賢く抑えるための実践的なコツをいくつかご紹介いたします。

住宅ローンの金利差0.01%の違いを追求することも大切ですが、手っ取り早く支出を減らすなら、こうした節約術を駆使する方が効果的な場合もあります。

- 電子契約を利用して印紙代をゼロにする

- 提携ローンやキャンペーンを活用して事務手数料を割り引く

- 司法書士を自分で探して登記費用の相見積もりを取る

まず、最も簡単にできるのが「電子契約」の利用です。

従来の紙の契約書でローンを組む場合、借入金額に応じて数万円の印紙税が必要でした。

しかし、インターネット上で契約を完結させる電子契約であれば、この印紙税は一切かかりません。

最近は多くの金融機関が電子契約に対応しているため、積極的に利用することをおすすめします。

次に、事務手数料の割引交渉です。

不動産会社が提携している金融機関(提携ローン)を利用する場合、通常よりも事務手数料が安く設定されていることがあります。

また、給与振込口座に指定する、特定のクレジットカードを作成するなどの条件を満たすことで、手数料の優遇を受けられるキャンペーンも頻繁に実施されています。

アンテナを高く張り、利用できる割引制度は漏れなく活用しましょう。

さらに上級者向けのテクニックとして、登記手続きを依頼する司法書士を自分で探すという方法があります。

通常、登記手続きは金融機関や不動産会社が指定する司法書士に依頼することになりますが、その報酬額は言い値になりがちです。

自分で複数の司法書士事務所に見積もりを依頼し、最も安いところに依頼できれば、数万円の節約に繋がります。

ただし、金融機関によっては司法書士の持ち込みを認めていないケースもあるため、事前の確認が必要です。

このように、細かな手数料の節約を積み重ねることは、金利を下げるのと同じくらい家計にとって有益です。

住宅ローンの金利差0.01%の違いにこだわる情熱を、ぜひこうした諸費用の削減にも向けてみてください。

住宅ローンの金利差0.01%の違いのまとめ

ここまで、住宅ローンの金利差0.01%の違いがもたらす影響と、それに伴う様々な知識について詳細に解説してきました。

数字の表面だけを見れば、0.01%という差は微々たるものに感じられます。

しかし、借入金額の大きさと返済期間の長さを掛け合わせることで、その影響は決して無視できない規模へと膨らむことがお分かりいただけたかと思います。

毎月の返済額の差は数百円であっても、総返済額では数万円、数十万円の違いとなって家計に跳ね返ってきます。

だからこそ、安易な決断は避け、緻密なシミュレーションに基づく冷静な判断が求められます。

また、金利の低さだけでなく、変動金利がはらむ将来の上昇リスクや、固定金利がもたらす安心感という心理的な側面も考慮しなければなりません。

さらに、事務手数料や保証料といった諸費用の存在が、実質的なトータルコストを大きく左右することも重要なポイントでした。

これらの要素を総合的に評価し、ご自身のライフプランや家計の状況に最も適した選択を行うことが、住宅ローン選びの成功の秘訣と言えるでしょう。

最後に、本記事で解説した重要なポイントを総括として箇条書きでまとめます。

以下のリストを振り返りながら、あなたにとって最適な住宅ローンを見つけるための指針としてお役立てください。

記事のまとめ

- 住宅ローンの金利差0.01%の違いは総返済額に数万円の差を生む

- 借入金額が大きくなるほど0.01%の金利差の影響は拡大する

- 返済期間を長く設定するほど利息負担の総額は増加する

- 毎月返済額の数百円の差でも長期的には大きなコストとなる

- 金利比較だけでなく必ず詳細なシミュレーションを実施するべき

- 変動金利は適用金利が低いが将来の金利上昇リスクを伴う

- 5年ルールや125%ルールは未払利息のリスクを隠している

- 固定金利は総返済額が確定しライフプランが立てやすい

- 金利動向に不安がある人は固定金利で精神的安定を優先するべき

- 借り換えは金利差1.0%以上かつ残期間10年以上が一般的な目安

- 借り換え時は諸費用を含めたトータルでの損得勘定が不可欠

- 事務手数料や保証料などの諸費用は実質金利として計算する

- ネット銀行は保証料無料の代わりに高額な事務手数料がかかる傾向がある

- 電子契約の利用やキャンペーン活用で初期費用は節約できる

- 金利差だけでなく団信の充実度など総合的な価値で判断することが重要

【PR】300万円近くの差が出ます!家造りで損したくない方へ

多くの一括サイトがありますが、注文住宅を検討している方に、当サイトが圧倒的にオススメしているのは「タウンライフ家づくり」です。

サイト運用歴12年、累計利用者40万人、提携会社1,130社以上(大手メーカー36社含む)の大手ハウスメーカー、地方工務店から選べる!

「資金計画」「間取りプラン」「土地探し」を複数社で比較し、無料で提案してくれます。

理想の住宅メーカー探しのお手伝いを無料でオンラインサポート。

「タウンライフ家づくり」は、複数の住宅メーカーから無料で間取り提案や見積もりを一括で取得できる点が魅力です。

土地の提案や予算の管理までサポートがあり、ユーザーは自分の希望に合った最適なプランを簡単に比較できます。

しっかりした計画書を作る事で、住宅ローンの計画なども事前に考えることが出来ます(毎月●●円、ボーナス払い・・などなど。)

- 全国1,130社以上(大手メーカー36社含む)のハウスメーカーから選べる!

- 優良なハウスメーカー、工務店に一括で プラン請求依頼ができる!

- ただの資料請求サイトじゃない!間取りプラン・資金計画がもらえる!

- 相見積もり(他社の見積もり)を見せることで、値段交渉などができる!

- 「成功する家づくり7つの法則と7つの間取り」というプレゼントも無料で貰える!

- すべて無料、オンラインサポートも受けられる

- 3分くらいでネットで無料で申し込みが可能手数料等はありません!プランはすべて無料でもらえる!

有名ハウスメーカー各社の特徴やポイントを比較できる資料を無料請求できるのも魅力。さらに住宅補助金に関する専門的なアドバイス。

補助金の種類や条件、申請手続きなど、他の一括比較サービスと比べて、提案の幅広さと効率的なプロセスが大きなメリットで、短期間で最適な住宅プランに出会うことができます。

全国1,130社以上(大手メーカー36社含む)のハウスメーカーから選べるのがメリットですね。

\【なんと、300万円以上の値引きも可能!】/