人生における最大の買い物とも言われるマイホームの購入では、多くの方が長期の住宅ローンを契約します。

しかし、近年の晩婚化や住宅価格の上昇により、ローンを組む年齢が高くなっている傾向が見られます。

そのため、35年の長期ローンを組むと、完済年齢が70歳を超えてしまうケースも珍しくありません。

このような状況の中で、住宅ローンを60歳までに完済することは、豊かな老後生活を守るために非常に重要なテーマとなってきました。

定年退職を迎えた後は、現役時代のような安定した収入を維持することが難しくなるからです。

退職金や老後の資金をすべてローンの返済に充ててしまうと、生活が困窮する危険性もあります。

この記事では、住宅ローンを60歳までに完済するための具体的な方法やメリット、注意すべき点について詳細に解説いたします。

将来の家計を守るための実践的な資金計画を、一緒に考えていきましょう。

この記事でわかること、ポイント

- 定年後の収入減少がもたらす家計への影響と対策

- 手元の資金を失わずに老後資金を確保するバランスの取り方

- 期間短縮型と返済額軽減型という2つの繰り上げ返済の特徴

- 早期返済がもたらす利息の大幅な削減効果

- 老後の家計リスクを避けるための安全な返済計画の立て方

- 退職金をすべて返済に充てる場合の危険性と適切な折衷案

- 想定外の支出に対応するための手元資金の重要性と準備方法

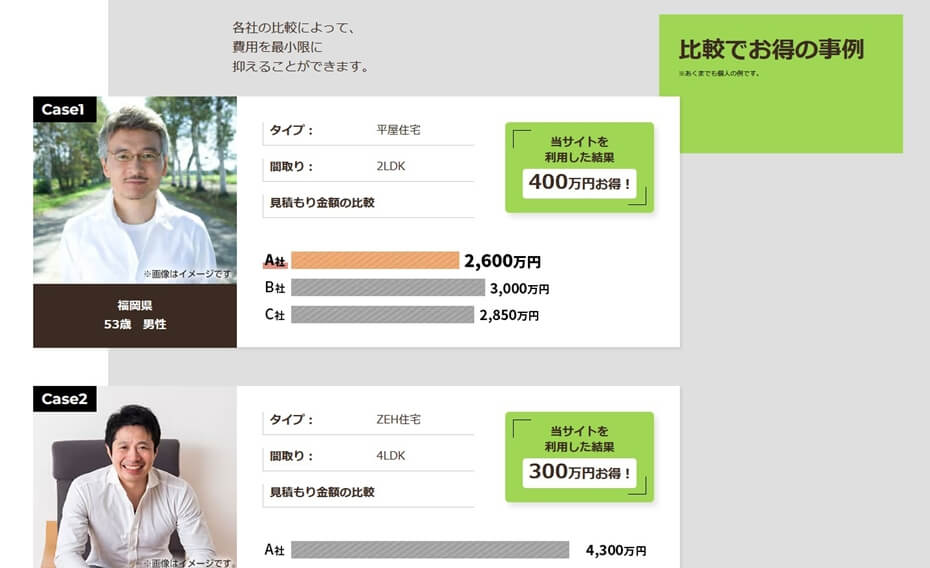

【PR】タウンライフ 300万円近くの差が出ます!家造りで損したくない方へ

オシャレな注文住宅、予算内で新築などを一括見積もり!!

多くの一括サイトがありますが、注文住宅を検討している方に、当サイトが圧倒的にオススメしているのは「タウンライフ家づくり」です。

サイト運用歴12年、累計利用者40万人、提携会社1,130社以上(大手メーカー36社含む)の大手ハウスメーカー、地方工務店から選べるんです!

「資金計画」「間取りプラン」「土地探し」を複数社で比較し、無料で提案してくれます。理想の住宅メーカー探しのお手伝いを無料でサポート。

「タウンライフ家づくり」は、複数の住宅メーカーから無料で間取り提案や見積もりを一括で取得できる点が魅力的です。

土地の提案や予算の管理まで手厚いサポートがあり、ユーザーは自分の希望にあった最適なプランを簡単比較できます。

有名ハウスメーカー各社の特徴やポイントを比較できる資料を無料請求できるのも魅力。

さらに住宅補助金に関する専門的なアドバイス、補助金の種類や条件、申請手続きなど、他の一括比較サービスと比べて、提案の幅広さと効率的なプロセスが大きなメリットで、短期間で最適な住宅プランに出会うことができます。

\【300万円以上の値引きも可能!】/

住宅ローンを60歳までに完済するメリットと資金計画

ポイント

- 定年後の収入減少に備えて早めの対策が必要な理由

- 住宅ローンを払いながら老後資金の確保を両立する

- 期間短縮型のメリットを活かして返済期間を縮める

- 早期の返済によって得られる金利負担の軽減効果

- 無理のないローン設定で老後の家計リスクの回避を

定年後の収入減少に備えて早めの対策が必要な理由

多くの企業において、60歳という年齢は大きな節目を迎える時期に当たります。

定年退職を迎えた後、多くの方は再雇用制度などを利用して働き続ける選択をされるでしょう。

しかし、嘱託社員やシニア社員としての雇用に切り替わると、給与水準が劇的に低下する現実があります。

一般的には、現役時代と比較して基本給が3割から5割程度も減少するとされています。

これに加えて、ボーナスが支給されなくなったり、各種手当が大幅に削られたりすることも少なくありません。

手取り収入がこれまでの半分近くに減ってしまった状況を想定してみてください。

このような状況で、現役時代と同じ金額の住宅ローン返済が毎月継続する場合、家計が破綻に向かう可能性は極めて高くなります。

さらに、公的年金の受給開始年齢は原則として65歳となっています。

60歳から65歳までの5年間は、減ってしまった労働収入やこれまでの貯蓄だけを頼りに生活しなければなりません。

この空白の期間に毎月10万円前後の住宅ローンを支払い続けることは、精神的にも金銭的にも大きな苦痛を伴います。

定年後の生活において、最大の固定費である住宅ローンが残っていること自体が、家計の健全性を脅かす要因となるのです。

だからこそ、定年を迎える前の段階で住宅ローンを完済しておくことが、シニア期における安心を築く土台となります。

借入時の年齢が遅かった方ほど、このリスクに対する問題意識を強く持たなければなりません。

老後に向けた家計防衛は、少しでも早く計画を立てて実践することが成功への近道といえます。

定年後に直面する大幅な収入減少は想定以上に家計を圧迫するため、60歳までのローン完済は老後を守るための最優先課題です。

まずは、現在のローン契約内容を確認し、定年時の残高がどれくらいになるかを可視化することから始めてください。

具体的な数字を見て危機感を共有することが、家族全員で資金計画を話し合うきっかけにもなります。

借入年齢と60歳時点でのローン残高シミュレーション

ここでは、代表的な借入例をもとに、定年を迎える60歳時点でどれほどの住宅ローンが残ってしまうのかを試算してみました。

以下の条件でシミュレーションを行っています。

借入額3,000万円、金利1.5%(固定金利)、返済期間35年、元利均等返済、ボーナス払いなしという設定です。

| 借入時の年齢 | 完済時の年齢 | 60歳時点の経過年数 | 60歳時点のローン残高 | 60歳以降の残り返済期間 |

|---|---|---|---|---|

| 30歳 | 65歳 | 30年 | 約510万円 | 5年 |

| 35歳 | 70歳 | 25年 | 約1,030万円 | 10年 |

| 40歳 | 75歳 | 20年 | 約1,500万円 | 15年 |

| 45歳 | 80歳 | 15年 | 約1,920万円 | 20年 |

表を見ると分かるように、35歳以上で住宅ローンを組んだ場合、60歳を過ぎても1,000万円以上の残高が存在することになります。

特に40代でローンを開始された方は、定年後に1,500万円を超える負債を抱えながら生活することになり、非常に危険な状態だと言えるでしょう。

年収が下がった状態でこれらの残高を長年にわたって返済していくことは、老後資金の枯渇に直結します。

この現実に目を背けず、少しでも早く返済期間を縮めるための施策を打つ必要があります。

住宅ローンを払いながら老後資金の確保を両立する

住宅ローンを早く終わらせたいという焦りから、手元にある全ての貯蓄を返済に充ててしまうのは賢明な判断とは言えません。

老後を守るためには、住宅ローンの完済と、将来の生活を支える老後資金の十分な確保をバランスよく同時に進めていく必要があります。

住宅ローンの返済に熱心になりすぎた結果、手元のキャッシュ(現金)が枯渇してしまう現象を「キャッシュ貧乏」と呼びます。

どれほど立派なマイホームがあっても、毎日の食費や光熱費、医療費を支払う現金が不足してしまっては、安定した生活は送れません。

人生の後半には、子どもの教育資金、住宅の修繕費用、自分たちの健康に関わる医療費など、突発的な支出が多く発生します。

これらの急なライフイベントに備えるためにも、常に一定以上の現金を口座に残しておくことが大前提となります。

そこでおすすめしたいのが、住宅ローン減税(控除)の恩恵を最大限に活用することです。

住宅ローン控除が適用されている期間(通常は10年〜13年間)は、年末時点でのローン残高の一定割合が所得税や住民税から戻ってきます。

この期間中に慌てて繰り上げ返済を行ってしまうと、ローン残高が減ることに伴い、本来得られたはずの税金控除額が少なくなってしまいます。

したがって、減税のメリットがある期間は無理に繰り上げ返済をせず、むしろその分の資金を別の口座に蓄えるべきだと考えられます。

さらに、現代のような超低金利時代においては、貯蓄をただ現金として置いておくだけでなく、資産運用に回すことも有効な選択肢です。

例えば、国が推進している税制優遇制度であるつみたてNISAやiDeCo(個人型確定拠出年金)の活用が挙げられます。

仮に住宅ローンの借入金利が1.0%であり、資産運用によって年間3.0%以上の期待利回りが見込める場合、経済合理性の観点からは投資を優先した方が最終的な資産額は大きくなるでしょう。

単に住宅ローンの早期返済にこだわって貯蓄を使い果たすのではなく、低金利を活かした運用と安全な手元資金の蓄積を組み合わせることが老後の安定につながります。

低金利による負債のコストと、資産運用による複利効果のバランスを冷静に見極める眼を持つことが重要です。

もちろん、投資には元本割れのリスクがあるため、家計の許容度を超えた過度な運用は絶対に避けるべきだと言えます。

あくまでも、生活防衛資金を確実に確保した上で、余剰資金の範囲内で返済と運用の役割分担を決めてください。

低金利ローン返済と資産運用の比較モデル

住宅ローン金利が低い現在において、返済と運用をどのように組み合わせるべきか、具体的な数字で比較してみましょう。

住宅ローン残高1,000万円(金利1.0%)を繰り上げ返済する場合と、同額を年3.0%で運用した場合の差を大まかに確認します。

| シナリオ | 10年後の効果(単純計算) | メリット | 注意点 |

|---|---|---|---|

| 1,000万円を全て繰り上げ返済に充てる | 利息負担が約100万円軽減される | 借金がなくなり精神的な安心感が非常に大きい | 手元から大きな現金が失われ、急な出費に対応できない |

| 1,000万円を手元に残して年利3%で運用 | 運用資産が約1,340万円に増える | 金利コストを上回る資産増加が見込める | 市場環境によっては元本を割り込むリスクがある |

このように、金利と運用利回りの差が明確にある場合は、全てのキャッシュをローンの早期完済に回すことが必ずしも最適解とは限りません。

手元にお金を残しながら、ローン金利以上の利回りで着実に増やし、定年退職の直前に一括して完済するという方法も十分に現実的です。

家計全体の資産状況と個人のリスク許容度に応じて、どちらのメリットが大きいかをよく比較検討してください。

期間短縮型のメリットを活かして返済期間を縮める

住宅ローンを早く終わらせるための代表的な方法として、繰り上げ返済が広く知られています。

この繰り上げ返済を実行する際には、必ず二つの返済方法からどちらか一方を選択しなければなりません。

それが、「期間短縮型」と「返済額軽減型」と呼ばれる二つの仕組みです。

住宅ローンを60歳までに完済することを最大の目標に据えるのであれば、期間短縮型を選択することが基本となります。

期間短縮型とは、毎月の返済額はこれまでの水準をそのまま維持した状態で、ローン全体の返済期間を後ろから削り落としていく方法です。

例えば、まとまった資金を返済に充てることで、返済完了までの期日を1年や2年といった単位で短縮することができます。

この方法の最大のメリットは、もう一方の返済額軽減型に比べて、削減できる総利息額が圧倒的に大きくなる点にあります。

支払わなくてよくなった将来の利息がすべてカットされるため、金銭的な節約効果が非常に大きいのです。

まだ現役世代で収入が安定しており、毎月のローン支払いそのものには十分なゆとりがある世帯には、まさに最適な選択肢と言えるでしょう。

早い時期に期間短縮型の返済を繰り返すことで、本来であれば70歳を超えていた完済年齢を、50代後半や60歳ちょうどに引き下げることが可能となります。

定年時のローン残高をゼロに近づけるため、最もダイレクトで力強い手法が、この期間短縮型の活用です。

ただし、期間短縮型を実行しても、毎月のローン返済額自体は1円も安くならないという事実を十分に理解しておく必要があります。

繰り上げ返済のために無理をして生活費を削った結果、今現在の暮らしが著しく窮屈になってしまっては本末転倒です。

期間短縮型の最大の魅力は高い金利削減効果と確実な返済期間の圧縮ですが、実行後に毎月の家計が圧迫されないよう慎重な資金確認が必要です。

繰り上げ返済のために用意したお金は、一度銀行に支払ってしまうと、いかなる理由があっても手元に取り戻すことはできません。

まずは、自分たちの家計が将来必要とするイベント費用をしっかりと見積もり、その余剰資金の一部だけを充てるようにしてください。

焦って多額の繰り上げ返済を一度に行うのではなく、計画的に数回に分けて進めていく姿勢が極めて重要となってきます。

早期の返済によって得られる金利負担の軽減効果

住宅ローンという長期の借入金において、最も重いコストとなるのが日々の生活で発生する金利の支払いです。

多くの方は元利均等返済という、毎月の支払額が一定になる返済方式を選択されています。

この返済方式の隠れた特徴として、ローンの前半部分においては、毎月の返済額のうち大部分が利息の支払いに充てられている点が挙げられます。

つまり、返済を始めたばかりの時期は、いくらお金を支払っても元本がなかなか減っていかないという現象が起こるのです。

この問題を解消するために最も威力を発揮するのが、早期の段階で行う繰り上げ返済です。

繰り上げ返済によって支払ったお金は、すべて金利の返済ではなく、住宅ローンの元本そのものをダイレクトに減らすために使用されます。

元本が急激に減ると、その後に発生するはずだった金利の計算対象となる金額自体が小さくなります。

これにより、将来にわたって支払う予定だった利息の負担が驚くほど大きく軽減される仕組みが成り立っているのです。

同じ100万円を繰り上げ返済に充てる場合でも、返済を開始してから10年目に行うのと、25年目に行うのでは、利息の節約効果に2倍以上の差が出ることも珍しくありません。

返済期間がまだ長く残っている若い時期ほど、元本削減がもたらす長期的なメリットは膨れ上がっていきます。

特に、今後の金利上昇が懸念される局面においては、元本をいち早く減らしておくことが最強の防衛策と言えるでしょう。

金利が上がったとしても、借入残高が十分に小さくなっていれば、毎月の返済額が急増して家計が破綻するリスクを抑えることができます。

これだけの大きな効果があるからこそ、少しでも早い段階から資産管理を徹底し、返済用の原資を作っていく価値があるのです。

住宅ローンの元本を早期に減らすことは将来の金利負担を雪だるま式にカットすることに繋がり、金利上昇に対する最大の備えとなります。

金利負担の怖さは、時間を味方につけることによって初めて解消できるものだと理解しておきましょう。

毎月の収支を丁寧に点検し、無駄な支出を削ってできた余剰金をコツコツと返済に回す習慣を築くようにしてください。

返済時期による利息軽減効果の金額比較

住宅ローンの元本削減効果を可視化するため、実際に同じ100万円を異なるタイミングで返済した場合の利息削減額の違いを試算しました。

借入条件:借入額3,000万円、金利1.5%(固定金利)、35年返済、100万円を期間短縮型で繰り上げ返済するケースを想定しています。

| 繰り上げ返済を行うタイミング | 短縮できる期間(目安) | 削減できる将来の利息額(目安) | この時期に実行するポイント |

|---|---|---|---|

| 返済開始から5年目 | 約1年4ヶ月 | 約55万円 | 最も利息軽減効果が大きくなり、長期的な家計を助ける |

| 返済開始から15年目 | 約1年2ヶ月 | 約35万円 | 住宅ローン控除が終わり、教育資金との兼ね合いを見極める時期 |

| 返済開始から25年目 | 約1年0ヶ月 | 約15万円 | 定年が近づくため、金利効果よりも完済時期の調整を意識する |

シミュレーション結果からも、返済時期が早ければ早いほど、削減できる利息の額が非常に大きくなることが一目瞭然です。

5年目に行う返済は、25年目に行う返済と比べて約3.6倍もの利息節約効果を生み出します。

このように時間の力を有効活用することが、効率的な住宅ローンの完済を実現するための絶対的なアプローチです。

無理のないローン設定で老後の家計リスクの回避を

老後における家計の安全性を高めるためには、家を建てる前の「借入計画」をいかに慎重に進めるかが極めて重要になってきます。

これから新たに家を購入する方、あるいは現在のローンを別の金融機関に借り換える方は、まず返済比率を厳しくチェックしてください。

返済比率とは、自分の年収に対して年間のローン返済額が占める割合を示すパーセンテージのことです。

一般的に、金融機関は返済比率が35%や40%といった上限に達していても、融資を実行することがあります。

しかし、このような高い比率でローンを組むと、現役時代であっても生活費がカツカツになり、貯蓄をすることが不可能な状態に陥ります。

将来的なライフイベントや老後資金の準備を視野に入れるのであれば、返済比率は手取り年収の20%以下に抑えるのが望ましいと言えます。

「借入可能な限界額」と、「実際に生活を損なわずに返済していける額」は全く別のものであると強く認識しなければなりません。

多くの不動産会社や営業担当者は、現在の最大の収入をもとに融資限度額いっぱいの予算で物件を勧めてくることがあります。

ですが、その予算で購入してしまった場合、将来的に子供の教育資金が高騰した段階や、定年後の収入が減少した局面で家計が立ち行かなくなります。

一度ローンを組んでしまった後は、簡単には毎月の支払額を変更することができないため、最初の設定での見極めが人生を左右するのです。

老後に発生し得る重大なリスクとして、自分自身や家族が重い病気にかかる医療リスクや、介護が必要になる介護リスクが挙げられます。

こうした状況になった際、住宅ローンの支払いで毎月の家計に一切の余白がない場合、即座に生活の破綻を意味することになります。

いかなる事態が起きても動じないだけの安全マージンをあらかじめ返済計画に組み込んでおくことが、大人の責任ある家計管理です。

銀行が提示する借入可能額ではなく、自分たちが将来にわたって無理なく支払える返済可能額を基準に予算を設定することが老後の破綻を防ぎます。

将来の人生設計に寄り添い、どれほどの生活防衛資金が必要かをご家族でしっかりと議論する時間を設けてください。

最初の数歩を誤らなければ、その後の住宅ローン返済は驚くほど順調に進み、安心感に包まれた暮らしが実現するはずです。

【PR】300万円近くの差が出ます!家造りで損したくない方へ

オシャレでオリジナルの間取りプランを、無料一括見積もり!!

家づくりにおいて「間取り」を後悔したくない方は多いですよね。

など、理想のプランは十人十色。

でも、実際に複数のハウスメーカーをまわって話を聞くとなると、時間も手間もかかりそう…。

そんなときに役立つのが無料一括見積もりサービスです。ここでは複数のメーカーから同時に提案や見積りを受けられるため、忙しい方や初めて家を建てる方でも効率的に比較検討が可能。

しかも完全無料だから、負担を気にせず活用できます。

各社が提案する間取りのアイデアやコスト、将来の増改築への対応力まで、一括見積りですべてチェックできれば、後悔のない家づくりが実現しやすくなります。

「こんな間取りにして本当に大丈夫?」「予算内で理想のプランは実現可能?」などの疑問も、複数の意見を聞くことでより安心。

ぜひこの機会に手軽でお得な無料見積もりを活用し、理想の間取りと後悔のない家づくりをスタートさせてみませんか?

\【なんと、300万円以上の値引きも可能!】/

【理想の間取りを妥協したくない!】今すぐ無料で一括見積もり!

住宅ローンを60歳までに完済するために実践すべき返済法

ポイント

- 効果を最大化する繰り上げ返済のタイミングと方法

- 毎月の支出を減らす返済額軽減型の特徴と活用シーン

- 退職金の一括返済に頼りすぎることの注意点と対策

- 万が一の出費に備えて手元資金を残すことの重要性

- 住宅ローンを60歳までに完済するための計画的な進め方

効果を最大化する繰り上げ返済のタイミングと方法

実際に繰り上げ返済を実行に移す場合、最も高いパフォーマンスを得るためには具体的なタイミングと手順にこだわらなければなりません。

ただ闇雲にお金が貯まったからといって、すぐに返済に回すだけでは、全体の経済的な効率を下げてしまう可能性があります。

最初に意識すべき絶好のタイミングは、先ほども触れたように、住宅ローン控除が終了する年の翌年です。

控除期間中は、ローン残高が多ければ多いほど、税金のキャッシュバックである還付金の額が大きくなります。

そのため、控除期間が終わるまでは一生懸命手元の普通預金口座にお金を貯めておき、還付金の効果がなくなる11年目や14年目に一括して大きな金額を繰り上げ返済する手法が非常に有利です。

これにより、税制上の優遇を限界まで受け取った上で、その後に発生する金利を一気にカットするという「賢い二段階返済」が完成します。

一方で、お子さんの教育資金の支出状況もタイミングを決定する上で絶対に外せない検討要素です。

子どもが高校や大学に進学する時期は、1年間に数百万円単位で多額の現金が手元から出ていきます。

この教育費のピーク期に無理をしてローンの繰り上げ返済をしてしまうと、学費の支払いのために高金利の教育ローンを借り直すという悲惨な本末転倒が起こり得ます。

教育ローンの金利は住宅ローンよりも大幅に高く設定されていることが多いため、これは最も避けなければならない家計の大きな損失です。

子どもの年齢や今後の就学ルートを年表に書き起こし、教育費の重い負担が終わったタイミングから繰り上げ返済を開始するのが正解です。

また、繰り上げ返済を実行する際は、各金融機関におけるオンライン手続きを賢く利用することをお勧めします。

窓口に行って対面で手続きを行う場合、多くの都市銀行や地方銀行では数万円程度の手数料が発生することがあります。

これに対し、インターネットを通じてご自身で手続きを完了すれば、ほとんどのケースで手数料が無料に設定されているからです。

数千円や数万円の手数料を毎回支払っていては、せっかく生み出した金利カットの効果が相殺されてしまいかねません。

住宅ローン控除の終了後や教育資金の負担軽減期など、家計全体の収支の流れを見越したタイミングでオンラインから繰り上げ返済を行うのが最も賢明です。

計画を立てずに気まぐれに返済するのではなく、ライフプランに組み込んだ一環として淡々と手続きをこなしていきましょう。

毎月の支出を減らす返済額軽減型の特徴と活用シーン

60歳までの完済を目指す上で基本となるのは期間短縮型ですが、もう一つのアプローチである返済額軽減型にも、注目に値する独自のメリットがあります。

返済額軽減型とは、住宅ローンの完済期日はそのまま変更せずに、毎月のローン支払い金額を減額させる手法です。

この方法は期間短縮型に比べて将来の総利息を削る力はやや劣りますが、目の前で流れる毎月の支出を削減できるため、即座に家計を楽にする効果が得られます。

このような特徴を持つため、これからのライフステージにおいて大きな出費や一時的な収入減少が予想されるシーンで驚くほど役立ちます。

例えば、お子さんが私立の大学に進学して毎月の仕送りや授業料の負担が限界に達しそうな数年間を乗り切るための防衛策として有効です。

住宅ローンの月々の支払いが3万円下がるだけでも、その浮いた分を子どもの教育資金や日々の生活費の補填に直接回すことができるからです。

また、ご自身の年齢が上がると、現役時代のような働き方をセーブしたり、病気の治療のために一時的に収入が下がったりすることもあるでしょう。

そうした過渡期において、あらかじめ返済額軽減型を実行しておけば、固定費という目に見えない重圧から解放されることになります。

住宅ローンという支払いは一度滞納してしまうと、その後は銀行からの督促や個人信用情報への影響など、取り返しのつかない状況に直結します。

金利を減らす効率性よりも、まずは「現在の暮らしの安全性」を最優先したい場合にこそ、返済額軽減型は抜群の安心感を提供してくれます。

毎月の固定費負担を確実に引き下げる返済額軽減型は、教育費の高騰期や将来の収入変動に柔軟に対応するための極めて優れた家計管理手段です。

どちらの返済方法が今の自分たちに適しているか、数字上の効率だけでなく、心身のゆとりという側面からも冷静に判断していただきたいと感じます。

状況に応じて、前半は期間短縮型、後半は返済額軽減型といった柔軟な使い分けをすることも家計を上手に維持するテクニックです。

退職金の一括返済に頼りすぎることの注意点と対策

「60歳になったら退職金が手に入るから、そのまとまった資金を使って住宅ローンを一挙に一括返済すればいい」と考えている方は、世の中に非常に多くいらっしゃいます。

しかし、この退職金を当てにした一括返済計画には、シニア期における人生の選択肢を奪ってしまう恐ろしい罠が隠されています。

確かに、退職金でローンが完全にゼロになれば、目の前の借金から完全に解放されたような清々しい気持ちになるのは事実です。

ところが、退職金をほとんど全てローンの返済に回してしまった場合、手元の銀行口座にはわずかなお金しか残らなくなってしまいます。

現役時代の定年退職後は、会社からの毎月の給料がなくなり、基本的には年金だけが唯一の確実な定期収入となります。

高齢者の暮らしにおける現実として、受給できる年金の金額だけで毎月の食費、生活費、旅行などの娯楽費のすべてを賄うことは困難です。

多くの世帯で毎月数万円から10万円近くの家計赤字が発生し、その不足分を退職金やこれまでの貯蓄を少しずつ崩しながら生活している状況があります。

もし、頼みの綱であった退職金を住宅ローンの完済にすべて使い切ってしまっていたら、一体どこからその毎月の赤字を補填すればよいのでしょうか。

生活資金を使い果たして、自宅はあるものの現金が一切ないという「資産はあるけれどお金がない高齢者」になってしまう事態だけは絶対に避けてください。

さらに、退職金そのものが、会社の業績悪化や退職金制度の改定によって、予定していた額よりも大幅に減額されて支給される懸念もあります。

あらかじめ確定していない将来の不確かな高額収入を返済の前提に組み込んでおくことは、ライフプランにおいて非常にハイリスクな行動だと言えます。

現実的な対策としては、退職金をもらっても、それを全額ローンの返済に充てることは絶対にしないというルールを作ることです。

退職金の全額を住宅ローンの完済に注ぎ込むと老後の生活維持資金が致命的に不足するため、一部のみを返済に使い、残りは現金として確保すべきです。

例えば、退職金の3割から4割程度を住宅ローンの部分返済に使い、残りのお金は安全な普通預金や堅実な運用商品で維持し、日々の生活を支えるクッションにしてください。

借金をなくすことよりも、手元のキャッシュフローを健全に保つことの方が、シニア期の精神的なゆとりにおいてはるかに有益となります。

万が一の出費に備えて手元資金を残すことの重要性

豊かな老後を守るために最も重要となってくるのが、自分自身の健康や住宅そのものの維持にかかる想定外の急な出費への備えです。

人間は年齢を重ねるにつれて、どれほど気をつけていても、突然の怪我や病気に見舞われる機会が増えることを受け入れなければなりません。

数週間の入院が必要となったり、自宅での介護のために大がかりなバリアフリー改修工事が必要になったりすることが日常的に起こります。

さらに、購入から15年や20年といった長期間が経過したマイホームは、見た目には分かりづらくても様々な箇所の修繕を必要としています。

特に屋根の防水処理や外壁の塗装工事、キッチンやバスルームといった水回り機器の故障は、突然かつ同時に発生しやすいのが特徴です。

これらの建物の修繕やリフォームにかかる費用は、1回の工事で100万円から300万円といった極めて大きなお金が必要になります。

もしも住宅ローンの完済に全力を注ぎすぎ、手元の普通預金がほとんど空っぽになっていた場合、こうした家の維持費用を工面することができません。

せっかくの素晴らしい我が家であっても、雨漏りを放置せざるを得なくなったり、お風呂が壊れたまま不自由な思いで暮らすのは非常に悲しいことです。

また、シニア期には自分たちの事柄だけでなく、子どもが結婚する際の援助金や、孫の教育資金といったお祝い事でのまとまった支出を頼まれることもあります。

こうした様々な人生の局面において、笑顔で資金を援助してあげられるだけの余裕は、手元にキャッシュが残っていて初めて生み出されるものです。

したがって、住宅ローンの完済を計画する前に、最低でも生活費の1年分、できれば2年から3年分の現金を「絶対に手をつけない生活防衛資金」として温存しておかなければなりません。

老後に訪れる建物のメンテナンスや急な病気、家族への援助に対応するため、手元に常に十分な流動資金を蓄えておく習慣が家計の防衛力となります。

負債の数字だけを減らすことに囚われず、資産全体のバランスシートを客観的に観察し、安心できるキャッシュポジションを確立してください。

老後からシニア期に予想される主な修繕・突発支出一覧

具体的に、どのような場面でまとまった資金が必要になるのか、一般的な費用の相場をわかりやすくまとめました。

これらの出費は老後の長い人生の中でほぼ確実に、あるいは突然に発生する可能性があるため、あらかじめ準備しておくべき不可欠なコストです。

| 突発・必要な支出の項目 | 発生する目安の時期 | 必要となる費用相場 | 家計への影響と対策のポイント |

|---|---|---|---|

| 外壁および屋根の再塗装工事 | 築10〜15年ごと | 約100万〜150万円 | 放置すると雨漏りの原因になり、建物の構造自体を傷めるため必ず実施する必要あり |

| 水回り設備の一新(浴室や台所など) | 築15〜20年ごと | 約150万〜300万円 | 水漏れリスクを防ぎ、高齢期の使いやすさやバリアフリーに対応させるために必要 |

| 自分や家族の病気治療・入院費 | 高齢期(いつでも) | 約50万〜150万円 | 健康保険制度があるものの、先進医療や個室差額ベッド代などは全額自己負担となる |

| 子どもや孫へのライフイベント援助 | いつでも(適宜) | 約100万〜300万円 | 結婚、出産、新居の購入など、家族の新しい生活を後押しするためのまとまった資金提供 |

この表を眺めていただくだけでも、住宅ローンの返済とは別枠で、常に数百万円以上の予備資金が必要であることが理解していただけると思います。

完済だけに力を入れてキャッシュの蓄えを忘れてしまうと、いざという時の急な出費に対処することができずに苦しむことになります。

常にこれらの支出をあらかじめ想定の範囲内に入れておき、ゆとりのある大人の手元キャッシュを最優先で残しておくプランニングを行ってください。

こちらもCHECK

-

-

住宅ローンは病気で働けなくなったら免除?家を守るための救済措置

念願のマイホームを購入し、毎月計画的に返済を続けている方でも、予期せぬトラブルに見舞われることはあります。 特に、住宅ローンを返済している最中に病気で働けなくなったらどうなるのだろうかと、強い不安を抱 ...

-

-

本当に建つ?一軒家を2000万で建てるリアルな費用と間取り術

念願のマイホームを手に入れるため、家づくりを真剣に検討し始める方は非常に多いことでしょう。 その際、最も頭を悩ませるのが予算の設定や費用の問題だと言えます。 多くの方が一軒家を2000万という予算で、 ...

-

-

実は対象外?住宅ローン控除の条件を新築で満たす最新対策

念願のマイホームを購入する際、多くの方が利用を検討するのが住宅借入金等特別控除という制度です。 一般的には減税措置として広く知られており、年末残高に応じて所得税や住民税から一定額が差し引かれる仕組みと ...

住宅ローンを60歳までに完済するための計画的な進め方

住宅ローンを60歳までに完済し、老後破産のリスクを回避して安心したセカンドライフを歩み始めるためには、今すぐできる具体的かつ計画的な行動ステップを実行しなければなりません。

これまでに解説してきた金利の仕組みやタイミングの重要性を頭の中で整理し、一つの羅針盤としてライフプランを組み上げてください。

まず最初に行うべきは、現在の住宅ローンをより有利な条件へと見直す「借り換え」の検討です。

数年前に契約したローンの金利が現行の水準よりも高く設定されている場合、金利の低い別の金融機関へ乗り換えるだけで、総返済額を100万円以上減らせる場合があります。

これによって毎月の返済原資に大きな余裕が生まれ、結果として60歳完済への道のりが驚くほどスムーズになります。

借り換え手続きには手数料などの一時金が発生しますが、差し引きのメリットが十分にあるならば実行しない手はありません。

次に、毎日の生活における無駄な支出を見直し、家計の基本となる「貯蓄体質」を強化することです。

生命保険の重複や携帯電話の料金プラン、ほとんど使っていない定額制サービスなどを解約するだけで、毎月数万円の資金が浮いてきます。

この浮いたお金を自動的に繰り上げ返済や老後資金の貯蓄用口座へ回す仕組みを整えてください。

最後に、焦らずにじっくりと時間をかけて、無理のない金額から順番に返済と運用のバランスを取っていくことが長続きのコツです。

自分たちだけでシミュレーションを行うのが不安な場合は、独立したファイナンシャルプランナーなどの専門家に家計簿を見せて相談してみるのも素晴らしい選択です。

借り換えや家計見直しを最優先で行い、金利負担を抑えながら貯蓄と繰り上げ返済を両立することが、住宅ローンを60歳までに完済するための唯一の最短ルートです。

将来の穏やかな我が家で過ごす至福の時間のために、今日から小さくて確実な第一歩を踏み出していきましょう。

記事のまとめ

- 住宅ローンを60歳までに完済することは定年後の家計維持に不可欠

- 定年後に直面する大きな収入減少が現役時代のローン支払いを困難にする

- ローン完済と老後資金の確保を同時に進める計画性が大切

- 住宅ローン控除が適用されている期間中は焦って返済を行わない

- 期間短縮型は将来支払う予定だった金利を最も減らせるおすすめの手法

- 金利が下がりやすい早期の段階ほど元本削減による利息節約効果が大きい

- 返済負担比率は手取り年収の20パーセント以下に設定するのが賢明

- 子どもの教育費がピークを迎える時期は無理な繰り上げ返済を避ける

- 返済額軽減型は月々の固定費を直接下げて直近の生活を守るメリットがある

- 退職金をすべてローンの完済に使うと老後の手元資金が枯渇して危険

- シニア期に確実に発生する修繕やリフォーム費用の存在を意識する

- 病気や怪我などの万が一の事態に対応できる生活防衛資金は常に確保する

- 現在の高金利な契約は低金利なプランへの積極的な借り換えを検討する

- 日常生活の固定費を見直して返済や資産運用に充てる原資を増やす

- 専門家の助言も仰ぎながらライフステージに寄り添った確実な返済を行う

【PR】タウンライフ 悪質業者なし!基準をクリアした優良企業のみ700社以上!

【簡単60秒で一括無料請求!】 無料で貰えるリフォームプランで、損しないリフォームが出来ます!!

一番良いリフォーム会社が見つかる!

失敗したくない方へ!ぼったくられたくない方へ!一括見積もりでリフォームは変わります!!

高額になりがちなリフォームでも、各社の費用やプランを比較できるので、納得のいく形で進めやすいのが魅力。

まずは気軽に見積もりを取ってみて、どのくらい予算を抑えられるかチェックしてみませんか?