住宅ローンを検討する際、多くの方が不安や疑問を感じるのではないでしょうか。

特に、無謀な借入による家計への負担や将来のリスクを避けたいと考える方は多いようです。

頭金なしのフルローンやオーバーローンの住宅購入には、見逃せないリスクが潜んでいることがよく話題になります。

また、住宅ローン控除を活用して負担を軽減する方法や、年収400万円の場合に借りられる適正な金額について知ることは、安心して住宅購入を進めるために欠かせないポイントです。

さらに、ローン地獄に陥らないためには、リスクとメリットをしっかりと見極める必要があります。

この記事では、これらの重要なポイントについて、具体的かつ分かりやすく解説していきます。

無謀な住宅ローンを避け、堅実な計画を立てるための実践的なアドバイスをお届けしますので、ぜひ最後までご覧ください。

この記事でわかること、ポイント

- 住宅ローンが無謀と言われる理由と背景を理解できる

- 頭金なしのフルローンが抱えるリスクを把握できる

- 住宅ローン控除を活用して返済負担を軽減する方法が分かる

- オーバーローンで住宅を購入する際の危険性を知る

- ローン地獄に陥らないための具体的な対策を学べる

- 年収400万円で借りられる適正な住宅ローン金額を知る

- 無料の一括見積もりを活用するメリットと手順を理解できる

【PR】タウンライフ 300万円近くの差が出ます!家造りで損したくない方へ

オシャレな注文住宅、予算内で新築などを一括見積もり!!

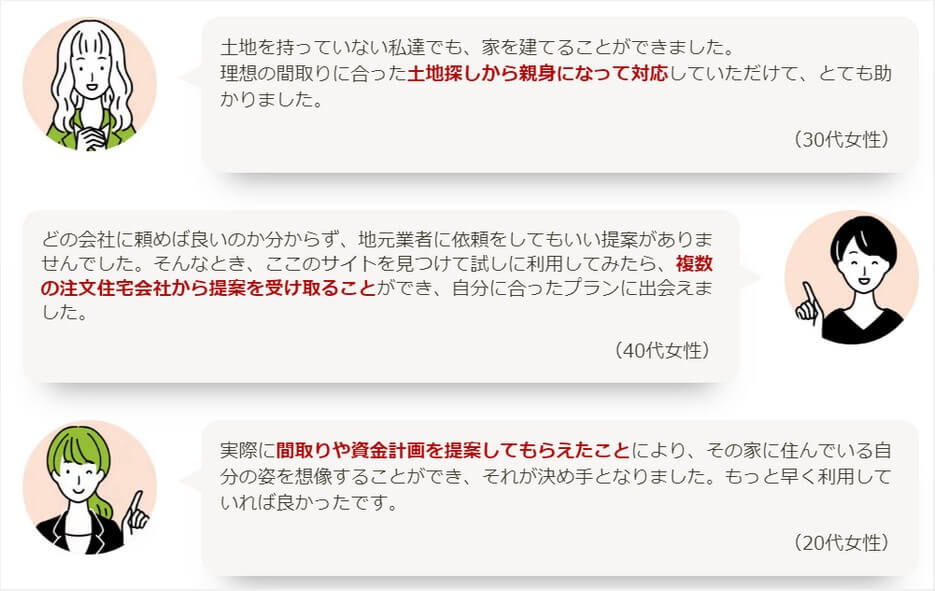

多くの一括サイトがありますが、注文住宅を検討している方に、当サイトが圧倒的にオススメしているのは「タウンライフ家づくり」です。

サイト運用歴12年、累計利用者40万人、提携会社1,130社以上(大手メーカー36社含む)の大手ハウスメーカー、地方工務店から選べるんです!

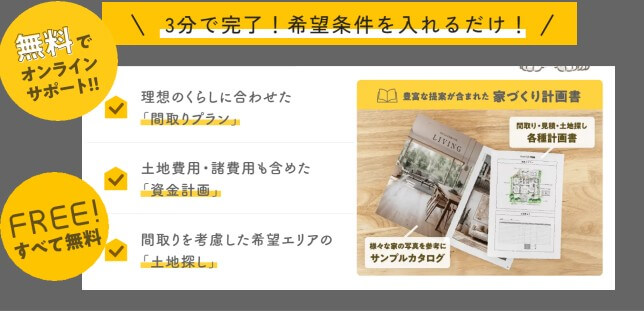

「資金計画」「間取りプラン」「土地探し」を複数社で比較し、無料で提案してくれます。理想の住宅メーカー探しのお手伝いを無料でサポート。

「タウンライフ家づくり」は、複数の住宅メーカーから無料で間取り提案や見積もりを一括で取得できる点が魅力的です。

土地の提案や予算の管理まで手厚いサポートがあり、ユーザーは自分の希望にあった最適なプランを簡単比較できます。

有名ハウスメーカー各社の特徴やポイントを比較できる資料を無料請求できるのも魅力。

さらに住宅補助金に関する専門的なアドバイス、補助金の種類や条件、申請手続きなど、他の一括比較サービスと比べて、提案の幅広さと効率的なプロセスが大きなメリットで、短期間で最適な住宅プランに出会うことができます。

\【300万円以上の値引きも可能!】/

住宅ローンが無謀にならないために知っておきたいポイント

ポイント

- 住宅ローンが無謀だと言われる理由を知る

- 頭金なしのフルローンにはどんなリスクがあるのか

- 住宅ローン控除を利用して節約する方法

- オーバーローンで住宅を購入することの危険性とは?

住宅ローンが無謀だと言われる理由を知る

住宅ローンが「無謀」と言われる背景には、さまざまなリスクや問題点が存在します。

住宅ローンは、一般的に数十年という長期にわたり、多額の借金を返済していく必要があります。

そのため、収入や生活費とのバランスが取れていない状態で借り入れを行うと、家計が破綻する可能性が高まります。

特に、ローン返済額が家計の収入の中で占める割合が大きすぎる場合、他の必要な支出に回すお金が不足してしまうことがあります。

例えば、子どもの教育費や医療費、突発的な出費など、予期しないお金の必要性に対応できなくなるケースが考えられます。

さらに、長期にわたる返済計画を立てた場合には、景気変動や収入減少などのリスクにも注意が必要です。

これらのリスクによって、計画性のない借り入れは将来の生活に大きな負担を与える可能性が非常に高くなります。

また、借入金額が過大になると、精神的にもプレッシャーを感じることが増え、余裕のある暮らしを維持することが難しくなる場合もあります。

このような状況に陥らないためには、住宅ローンを検討する際に十分な準備を行い、無理のない返済計画を立てることが重要です。

具体的には、まず自分たちの収入や生活費を詳細に把握し、それに見合った借入額を設定することが必要です。

また、ローン返済額の目安として、毎月の返済額が収入の20%から25%以内に収まるようにすることが推奨されます。

このように、事前に計画をしっかりと立てることで、住宅ローンを無謀なものにせず、堅実な資金計画を実現することができます。

頭金なしのフルローンにはどんなリスクがあるのか

頭金なしのフルローンは、特に若い世代や貯蓄が少ない世帯にとって、夢のマイホームを手に入れるための手段として非常に魅力的に映ります。

しかし、その利便性の裏には、見逃してはならない多くのリスクが潜んでいます。

このリスクを正しく理解していないと、住宅購入が人生の支えではなく、重い負担となる可能性があります。

まず、頭金なしでフルローンを組むと、借入額が住宅価格の全額となるため、毎月の返済額が必然的に高額になります。

返済負担率が増加することで、家計全体のバランスが崩れ、教育費や老後資金、さらには日々の生活費に十分な予算を割けなくなるケースも少なくありません。

特に、突発的な出費や収入の減少が発生した際、返済の優先順位を見直さざるを得なくなるため、家計のやりくりが困難になります。

次に、フルローンを選ぶ場合、購入時の諸費用を現金で支払わなければならない場合もあります。

このような状況では、手元資金がさらに逼迫し、万が一の緊急事態に備える余力が著しく低下します。

また、フルローンは「オーバーローン」のリスクを高める要因ともなります。

これは、住宅価格が将来的に下がった場合、ローンの残高が物件の市場価値を上回り、売却しても負債を解消できない状況に陥ることを意味します。

この状況が発生すると、売却を検討した際に債務が残るだけでなく、心理的にも経済的にも多大な負担を背負うことになります。

さらに、フルローンは金利上昇の影響を受けやすい傾向があります。

固定金利であれば一定のリスクを回避できますが、変動金利を選択した場合には、将来的な金利の変動によって返済額が増加し、家計の圧迫が一層深刻化する可能性もあります。

以上のリスクを踏まえると、頭金なしのフルローンを検討する際には、自分の収入や生活スタイル、将来の計画を十分に考慮した上で判断することが求められます。

無理のない範囲で頭金を準備し、借入額をできるだけ抑える努力をすることが、長期的な安心と安定を手に入れるための鍵となります。

住宅ローン控除を利用して節約する方法

住宅ローン控除は、日本政府が推進する住宅購入者支援制度の中でも、非常に有益で効果的な制度の一つです。

この制度を活用することで、住宅ローンの返済負担を軽減し、家計全体に余裕を持たせることが可能です。

住宅ローン控除の最大の特徴は、毎年の住宅ローン残高に応じて所得税や住民税の控除が受けられる点にあります。

たとえば、一定の条件を満たした場合には、10年間にわたって毎年控除を受けられるため、総額で数百万円の節約が可能となることもあります。

この制度を利用するためには、新築住宅だけでなく中古住宅の場合にもいくつかの基準を満たす必要があります。

たとえば、借入期間が10年以上であることや、購入後にその住宅を居住用として使用すること、また建物が一定の耐震基準をクリアしていることなどが条件となります。

さらに、控除額には上限が設けられており、住宅の種類や年末残高に応じて異なる点も注意が必要です。

このような条件をクリアすることで、住宅ローン控除は毎年の税負担を軽減し、返済計画をよりスムーズに進める手助けとなります。

一方で、この制度を活用するためには初年度に確定申告を行う必要があります。

初年度の申告が終われば、翌年以降は会社員であれば年末調整による手続きで済むため、手間はそれほどかかりません。

また、住宅ローン控除を最大限に活用するためには、返済計画を長期的に考えることが大切です。

たとえば、控除を受ける期間中は繰り上げ返済を控えるなど、控除額が最大限に活用できる計画を立てることが有効です。

住宅ローン控除は、住宅購入を検討している方にとって見逃せない節約の機会です。

この制度を賢く利用し、長期的に安定した返済計画を実現するための一助としましょう。

こちらもCHECK

-

-

住宅ローンでポイ活は危険?メリットと注意点を徹底解説

住宅ローンの契約を検討している人にとって、賢く節約できる方法を見つけることは重要です。 住宅ローン ポイ活は、その中でも注目を集める方法の一つです。 楽天やPayPay、さらにはモッピーやハピタスとい ...

-

-

新築一戸建てを最安値で建てる方法とハウスメーカーの選び方

新築一戸建てを最安値で建てる方法を探している方にとって、重要なのは信頼できる情報と賢い選択です。 ローコスト住宅や激安の新築を実現するためには、単に建築費用を抑えるだけでなく、土地代や諸費用を含めた総 ...

-

-

住宅ローンのプレッシャーに負けない資金計画と見積もり活用術

住宅ローンを組むことに不安を感じる方は少なくありません。 家を買うプレッシャーは人生で最も大きな経済的負担や心理的負担として、誰にとっても無視できない問題です。 特に、住宅ローンのある人生とない人生の ...

オーバーローンで住宅を購入することの危険性とは?

オーバーローンとは、住宅の購入価格を超える金額を借り入れることを指します。

これは、一見すると住宅購入の資金を補うための便利な手段のように思えますが、実際には多くの危険性を伴います。

オーバーローンの最大のリスクは、物件の市場価値が下がった場合に発生します。

例えば、購入後数年で住宅価格が下落した場合、ローン残高が物件の市場価格を上回る「逆さや」の状態となり、売却を考えた際に多額の負債が残ることになります。

また、オーバーローンを抱えることで、毎月の返済額が高額になり、家計のやりくりが一層厳しくなる可能性があります。

特に、収入の減少や金利の上昇があった場合、返済能力を超える負担を強いられるケースもあります。

さらに、オーバーローンは心理的な不安を増幅させる要因にもなります。

「売却しても借金が残る」という状況は、将来の選択肢を制限し、生活全般に影響を及ぼす可能性があります。

このようなリスクを避けるためには、無理のない範囲での借入計画を立てることが重要です。

たとえば、十分な頭金を用意し、借入額を抑えることでオーバーローンのリスクを低減することが可能です。

また、購入する物件の市場価値や将来の価格動向をしっかりと調査することも大切です。

オーバーローンは慎重な計画と適切なアドバイスによって防ぐことができます。

信頼できる専門家の助けを借りながら、将来を見据えた住宅購入計画を立てることが、後悔しない選択をするための第一歩です。

【PR】300万円近くの差が出ます!家造りで損したくない方へ

多くの一括サイトがありますが、注文住宅を検討している方に、当サイトが圧倒的にオススメしているのは「タウンライフ家づくり」です。

サイト運用歴12年、累計利用者40万人、提携会社1,130社以上(大手メーカー36社含む)の大手ハウスメーカー、地方工務店から選べる!

「資金計画」「間取りプラン」「土地探し」を複数社で比較し、無料で提案してくれます。

理想の住宅メーカー探しのお手伝いを無料でオンラインサポート。

「タウンライフ家づくり」は、複数の住宅メーカーから無料で間取り提案や見積もりを一括で取得できる点が魅力です。

土地の提案や予算の管理までサポートがあり、ユーザーは自分の希望に合った最適なプランを簡単に比較できます。

しっかりした計画書を作る事で、住宅ローンの計画なども事前に考えることが出来ます(毎月●●円、ボーナス払い・・などなど。)

- 全国1,130社以上(大手メーカー36社含む)のハウスメーカーから選べる!

- 優良なハウスメーカー、工務店に一括で プラン請求依頼ができる!

- ただの資料請求サイトじゃない!間取りプラン・資金計画がもらえる!

- 相見積もり(他社の見積もり)を見せることで、値段交渉などができる!

- 「成功する家づくり7つの法則と7つの間取り」というプレゼントも無料で貰える!

- すべて無料、オンラインサポートも受けられる

- 3分くらいでネットで無料で申し込みが可能手数料等はありません!プランはすべて無料でもらえる!

有名ハウスメーカー各社の特徴やポイントを比較できる資料を無料請求できるのも魅力。さらに住宅補助金に関する専門的なアドバイス。

補助金の種類や条件、申請手続きなど、他の一括比較サービスと比べて、提案の幅広さと効率的なプロセスが大きなメリットで、短期間で最適な住宅プランに出会うことができます。

全国1,130社以上(大手メーカー36社含む)のハウスメーカーから選べるのがメリットですね。

\【なんと、300万円以上の値引きも可能!】/

【大手ハウスメーカーを網羅!】主婦目線で選ぶ!今すぐ見比べる

住宅ローンの無謀な契約を防ぐためにできること

ポイント

- 住宅ローンのオーバーローンを避けるための具体策

- ローン地獄で生活がきつくなるのを防ぐ方法

- 年収400万円で借りられる適正な住宅ローンの金額

- 無謀な住宅ローンを避けるために無料の一括見積もりを活用する

住宅ローンのオーバーローンを避けるための具体策

住宅ローンを検討する際、オーバーローンを避けることは非常に重要です。

オーバーローンとは、住宅の購入価格や評価額を上回る金額を借り入れることを指します。

これにより、ローン残高が住宅の市場価値を超えてしまい、売却を検討しても負債が残るリスクがあります。

このような事態を避けるためには、いくつかの具体策を講じる必要があります。

まず、事前にしっかりと予算を設定することが重要です。

自身の収入や支出を正確に把握し、無理のない返済計画を立てることが第一歩です。

収入に対する返済比率は、一般的に25%以下に抑えることが推奨されています。

これにより、生活費や貯蓄に十分な余裕を持たせることが可能です。

次に、頭金を準備することで借入額を抑える方法があります。

理想的には住宅価格の20%程度の頭金を用意することが望ましいですが、最低でも10%程度は確保しておくと安心です。

頭金を増やすことで、借入総額が減少し、月々の返済負担も軽減されます。

また、購入する住宅の選定も非常に重要です。

市場価値が安定している物件を選ぶことは、将来の価格下落リスクを減少させるために効果的です。

地域の不動産市場の動向や需要、供給バランスを十分に調査し、慎重に選択しましょう。

さらに、複数の金融機関からローンの条件を比較することも有益です。

金利や手数料、返済期間などの条件を比較検討し、最適なプランを選ぶことで、長期的な返済負担を軽減できます。

特に、固定金利と変動金利の選択については、将来的な金利の変動を見越して慎重に判断する必要があります。

これらの具体策を実行することで、オーバーローンのリスクを大幅に低減することが可能です。

住宅購入は一生に一度の大きな決断であるため、慎重な計画と事前準備が成功の鍵となります。

信頼できる専門家やファイナンシャルプランナーに相談することもおすすめです。

適切なアドバイスを受けながら、理想の住まいを無理のない範囲で手に入れましょう。

ローン地獄で生活がきつくなるのを防ぐ方法

住宅ローンを無理に組むことで、いわゆる「ローン地獄」に陥る可能性があります。

ローン地獄とは、毎月の返済が生活費を圧迫し、家計全体に余裕がなくなる状態を指します。

このような事態を未然に防ぐためには、いくつかの具体的な対策を講じることが必要です。

まず、ローンを組む際には、自分の収入と支出のバランスをしっかりと見極めることが重要です。

総収入に対する返済額の割合は、35%を超えないように設定することが一般的な目安とされています。

ただし、生活費や突発的な出費を考慮する場合には、25%以下に抑える方が安全です。

次に、家計管理を徹底することが求められます。

毎月の固定費を見直し、無駄な支出を削減することで、返済に回せる余裕を作ることができます。

また、長期的な資金計画を立て、教育費や老後資金などの必要な貯蓄も同時に確保することが大切です。

さらに、ローン契約前に複数の金融機関から見積もりを取得し、最も適した条件のローンを選択することが重要です。

金利や返済期間、手数料などの条件を比較することで、総返済額を抑えることができます。

特に、変動金利と固定金利の違いを理解し、自分に適したプランを選ぶことが必要です。

また、万が一の収入減少や予期せぬ出費に備え、緊急用の貯蓄を確保しておくことも効果的です。

予備費として数ヶ月分の生活費を蓄えておくことで、突発的な支出にも対応できるようになります。

さらに、購入する住宅の価格や規模を慎重に検討することも重要です。

自分のライフスタイルや家族構成に合った無理のない物件を選ぶことで、返済負担を軽減することができます。

最終的に、ローン地獄を防ぐためには、計画性と慎重な判断が不可欠です。

専門家や金融機関のアドバイスを受けながら、自分に合った無理のない住宅ローンを組むことが、安定した生活を実現するための鍵となります。

年収400万円で借りられる適正な住宅ローンの金額

住宅ローンを検討する際、自分の年収に基づいて無理のない借入額を見極めることが重要です。

特に年収400万円の場合、借りられる金額と適正な借入額には大きな違いがあることを理解しておきましょう。

まず、一般的に金融機関が貸し付け可能と判断する金額は、年収の5倍から7倍程度とされています。

この計算では、年収400万円の場合、2,000万円から2,800万円程度が上限となります。

ただし、これはあくまで上限であり、生活費や他の支出を考慮すると、適正な借入額はこれよりも低いことが多いです。

適正な借入額を算出するためには、毎月の返済額が家計に与える影響を確認する必要があります。

一般的に住宅ローンの返済額は、月収の25%以下に抑えることが推奨されています。

例えば、年収400万円の場合、月収はおおよそ33万円と見積もられます。

その場合、毎月の返済額を8万円以下に設定するのが適切と言えます。

この返済額から逆算すると、借入額はおおよそ2,000万円前後となるのが現実的です。

また、金利や返済期間も考慮する必要があります。

低金利であればあるほど借入額を抑えることが可能ですが、金利が上昇した場合のシミュレーションも行い、リスクに備えることが重要です。

さらに、頭金を用意することで借入総額を減らすことができます。

仮に物件価格の20%程度を頭金として準備できれば、借入額と月々の返済額をさらに抑えることが可能です。

適正な住宅ローン額を決める際には、自分のライフスタイルや将来の家族構成、老後の資金計画も考慮に入れるべきです。

収入が増える見込みがある場合でも、その分を無理な借入に充てるのではなく、貯蓄や投資に回す余裕を持つことが健全な選択です。

最終的に、無理のない借入額を設定することで、ローン返済が家計の重荷にならず、安定した生活を送ることができます。

信頼できる専門家や金融機関に相談しながら、自分に合った適正な住宅ローンを計画することが大切です。

無謀な住宅ローンを避けるために無料の一括見積もりを活用する

住宅購入を検討する際には、複数のハウスメーカーや工務店から見積もりを取ることが非常に重要です。

これにより、無謀な住宅ローンを避けるための適切な判断ができるようになります。

まず、無料の一括見積もりサービスを活用することで、多くの選択肢から最適な提案を受けることが可能です。

一括見積もりサービスを利用すれば、短時間で複数の会社の見積もりを比較でき、価格や条件の違いを明確に把握できます。

例えば、同じ建築内容であっても、ハウスメーカーや工務店によって見積もり額に大きな差が出る場合があります。

一括見積もりを行うことで、どの会社がコストパフォーマンスに優れているかを知ることができます。

また、複数の見積もりを比較することで、価格の交渉材料を得ることができる点もメリットです。

たとえば、「他社ではこれだけの価格だった」という情報をもとに交渉を行うことで、費用を抑える可能性が高まります。

さらに、一括見積もりは住宅ローンを適切に組むための指針にもなります。

正確な建築費用を把握することで、必要な借入額を具体的に計算でき、無駄なローンを組むリスクを軽減できます。

一括見積もりサービスの利用に際しては、信頼性の高いプラットフォームを選ぶことが大切です。

特に「タウンライフ家づくり」などの実績あるサービスを利用すれば、安心して情報を収集することができます。

これにより、有名なハウスメーカーや地域密着型の工務店の見積もりを効率的に比較することが可能です。

最終的に、無謀な住宅ローンを避けるためには、冷静な判断と十分な情報収集が欠かせません。

無料の一括見積もりサービスを活用し、自分に合った最適なプランを選びましょう。

無理のない返済計画を立てることで、安心して新しい生活をスタートすることができます。

記事のまとめ

- 住宅ローンが無謀だと言われる理由を理解することが重要

- 頭金なしのフルローンには多くのリスクが潜んでいる

- 住宅ローン控除を活用することで節約が可能になる

- オーバーローンは住宅価格下落時に負債を増やす要因となる

- 長期の返済計画では景気変動や収入減少リスクを考慮するべき

- 毎月の返済額は収入の20%から25%以内に抑えることが推奨される

- 頭金を準備することで借入額と返済負担を軽減できる

- 一括見積もりで建築費用の比較検討を行うべきである

- 変動金利は金利上昇時に返済額が増加するリスクを伴う

- 住宅ローンは事前に生活費や貯蓄とバランスを取るべき

- 無謀な住宅ローンを避けるには複数の選択肢を検討する必要がある

- ローン地獄を回避するには家計管理を徹底することが重要

- 年収400万円では借入額の適正範囲を守ることが大切である

- 市場価値が安定した物件を選ぶことで将来のリスクを減らせる

- 一括見積もりサービスを利用して最適なプランを見つけるべきである

【PR】300万円近くの差が出ます!家造りで損したくない方へ

理想の住まいづくりは、人生において一度きりの大きなチャレンジ。

とはいえ、「どのハウスメーカーや工務店に相談すればいい?」「費用はどのくらいかかるの?」など、悩みは尽きませんよね。

そんなときにおすすめしたいのが、こちらの無料一括見積もりサービスです。

わざわざ複数の会社へ個別に問い合わせる必要がなく、たった一度の入力だけで複数のハウスメーカーや工務店から見積もりが届きます。

サイト運用歴12年、累計利用者40万人、提携会社1,130社以上(大手メーカー36社含む)の大手ハウスメーカー、地方工務店から選べます!

こんな方にピッタリ!

- 「とにかくお得に新築を建てたい」

- 「納得いくプランを複数社からしっかり比較したい」

- 「信頼できる会社に、安心して任せたい」

- 相見積もり(他社の見積もり)を見せることで、値段交渉したい!

- すべて無料で、オンラインサポートも受けたい

各社の価格帯やデザイン、キャンペーン情報などを簡単に比較できるため、理想のプランをお得な条件で手に入れるチャンスがぐっと広がります。

また、アフターサポートや保証体制なども同時に確認できるので、後悔しない家づくりが実現しやすいのも大きなメリット。

家づくりをスタートする前に、まずは見積もりを一括で取り寄せて、無駄なく効率的に情報を集めてみませんか?

新築の家づくりは大きな決断だからこそ、じっくり検討することが大切です。

この無料一括見積もりを使えば、比較検討にかかる手間と時間を大幅にカットでき、より理想に近い住まいをリーズナブルに手に入れることができます。

たった3分!ぜひ今すぐ、下のフォームからお申し込みをはじめてみてください!

\【なんと、300万円以上の値引きも可能!】/