住宅ローンで5500万円を借りることを検討している方にとって、適正な年収や月々の返済額、無理なく返済するためのポイントを知ることは非常に重要です。

5500万円の家を購入するためには、どのくらいの年収が必要なのか、共働きであればどの程度の負担になるのかを把握しておくことで、後悔のない住宅購入ができます。

また、35年ローンや40年ローンの違い、固定金利と変動金利の選び方、諸費用の内訳なども理解しておく必要があります。

年収600万円で住宅ローン5500万円を借りることは可能なのか、どのようなリスクがあるのか、具体的なシミュレーションをもとに詳しく解説していきます。

本記事では、住宅ローン5500万円の借入に関する重要なポイントを分かりやすくまとめています。

住宅購入を検討している方は、ぜひ最後まで読んで参考にしてください。

この記事でわかること、ポイント

- 5500万円の住宅を購入できる年収の目安が分かる

- 5500万円の住宅ローンを組むために必要な年収が分かる

- 共働き世帯で5500万円のローンを無理なく返済できるかが分かる

- 5500万円の家を建てる際に必要な諸費用の内訳が分かる

- 35年ローン・40年ローンの違いやメリット・デメリットが分かる

- 住宅ローン5500万円を借りるリスクや後悔しないための対策が分かる

- 住宅ローンの種類や最適な金利の選び方が分かる

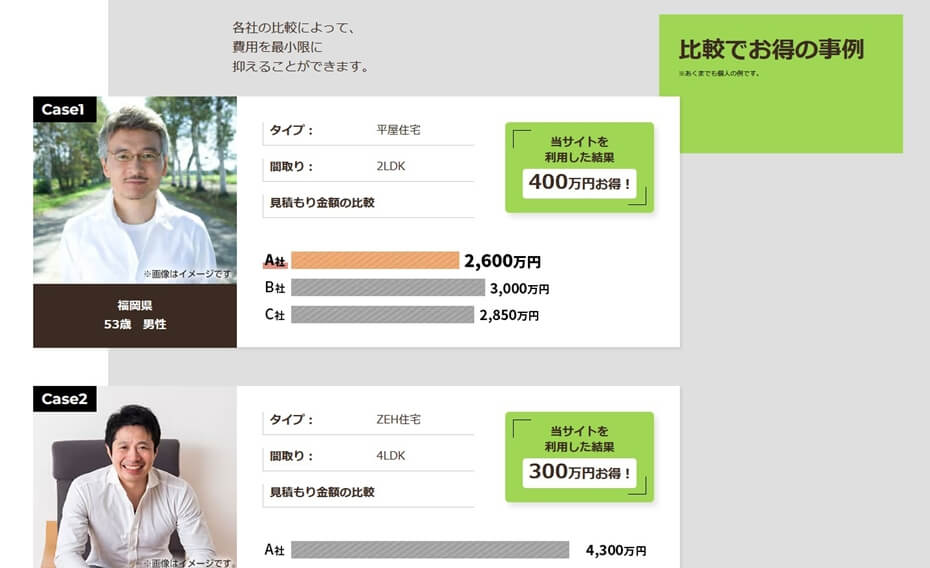

【PR】タウンライフ 300万円近くの差が出ます!家造りで損したくない方へ

オシャレでオリジナルの間取りプランを、無料一括見積もり!!

多くの一括サイトがありますが、注文住宅を検討している方に、当サイトが圧倒的にオススメしているのは「タウンライフ家づくり」です。

サイト運用歴12年、累計利用者40万人、提携会社1,130社以上(大手メーカー36社含む)の大手ハウスメーカー、地方工務店から選べるんです!

「資金計画」「間取りプラン」「土地探し」を複数社で比較し、無料で提案してくれます。

理想の住宅メーカー探しのお手伝いを無料でオンラインサポート。

「タウンライフ家づくり」は、複数の住宅メーカーから無料で間取り提案や見積もりを一括で取得できる点が魅力的です。

土地の提案や予算の管理まで手厚いサポートがあり、ユーザーは自分の希望にあった最適なプランを簡単比較できます。

有名ハウスメーカー各社の特徴やポイントを比較できる資料を無料請求できるのも魅力。

さらに住宅補助金に関する専門的なアドバイス、補助金の種類や条件、申請手続きなど、他の一括比較サービスと比べて、提案の幅広さと効率的なプロセスが大きなメリットで、短期間で最適な住宅プランに出会うことができます。

\【300万円以上の値引きも可能!】/

【理想の間取りを妥協したくない!】今すぐ無料で一括見積もり!

もくじ

住宅ローンで5500万の借入をする前に知っておくべきポイント

ポイント

-

5500万の家を購入できる人の年収の目安とは?

-

5500万の住宅ローンを組むためにはいくらの年収が必要か?

-

住宅ローンで5500万を借りる場合、共働きなら無理なく返済できるのか?

-

5500万の家を建てる際に必要な諸費用とは何か?

5500万の家を購入できる人の年収の目安とは?

5500万円の住宅を購入するためには、どの程度の年収が必要かを知ることが重要です。

一般的に、住宅ローンの借入可能額は「年収の5~7倍」とされています。

これは金融機関が設定する返済負担率に基づいており、年収に応じて借入可能な金額が変わります。

例えば、年収が700万円の人が7倍の計算で借りられる金額は4900万円です。

つまり、5500万円の家を購入する場合、頭金や諸費用を含めると、少なくとも年収800万円以上が目安となるでしょう。

ただし、年収だけでなく、自己資金や他の借入状況、勤務先の安定性なども影響します。

例えば、共働きで夫婦合算で年収1000万円以上ある場合は、より多くのローンを組める可能性が高まります。

また、金融機関によっても審査基準が異なるため、複数の銀行でシミュレーションを行うことが重要です。

さらに、住宅購入には諸費用も必要です。

購入価格の5~10%程度の諸費用が発生するため、5500万円の住宅を購入する場合、最低でも600万円以上の諸費用を考慮しなければなりません。

これらを自己資金で賄えない場合は、さらに借入額を増やす必要があります。

結果として、5500万円の家を購入できる人の年収の目安は800万円~1000万円程度が一般的な基準です。

ただし、家計の支出や生活スタイルによって無理のない資金計画を立てることが重要です。

5500万の住宅ローンを組むためにはいくらの年収が必要か?

5500万円の住宅ローンを組むためには、年収に対する返済負担率を考慮する必要があります。

一般的に、住宅ローンの返済負担率は「年収の25%~35%以内」が適正とされています。

これは、年間のローン返済額が年収の25%~35%以内に収まる範囲であれば、無理なく返済できると考えられるためです。

例えば、5500万円の住宅ローンを35年ローンで組んだ場合、金利1.5%ならば月々の返済額は約16万円となります。

年収800万円の人であれば返済負担率は約24%となり、比較的余裕のある返済が可能です。

一方、年収600万円の人が同じローンを組むと、返済負担率は約32%になります。

この場合、生活費や他の支出を考慮すると、余裕がない家計になる可能性が高まります。

金融機関の審査では、年収のほかにも、勤続年数や他の借入状況、家族構成なども考慮されます。

そのため、実際にローンが通るかどうかは、これらの要素も加味して判断されます。

また、住宅ローンを組む際には、固定金利と変動金利のどちらを選ぶかも重要です。

変動金利は金利が低いため月々の支払い負担は軽くなりますが、将来的に金利が上昇するリスクもあります。

一方、固定金利は毎月の返済額が変わらないため、長期的な資金計画が立てやすくなります。

このように、5500万円の住宅ローンを組むためには、年収800万円以上が目安となります。

しかし、家計の支出や将来のライフプランを考慮し、無理のないローンを組むことが重要です。

住宅ローンで5500万を借りる場合、共働きなら無理なく返済できるのか?

住宅ローンで5500万円を借りる場合、共働き世帯であれば無理なく返済できるかどうかは、世帯収入や家計の支出バランスによって大きく異なります。

一般的に、住宅ローンの返済負担率は「年収の25%~35%以内」が適正とされています。

この基準をもとに計算すると、5500万円の住宅ローンを35年ローン(固定金利1.5%)で組んだ場合、毎月の返済額は約16万円となります。

この金額を無理なく返済するためには、最低でも世帯年収800万円以上が目安となります。

共働きで夫婦の合計年収が800万円以上であれば、返済負担率は約24%となり、生活費や貯蓄を確保しながらローン返済を行うことが可能です。

しかし、年収600万円の世帯が同じローンを組むと、返済負担率は約32%になります。

この場合、生活費や子どもの教育費、突発的な支出などを考慮すると、余裕のない家計になりやすくなります。

また、共働き世帯の最大のリスクは、どちらかが働けなくなった場合に収入が減少することです。

たとえば、出産や育児、病気や転職などで一時的に収入が減ると、住宅ローンの返済が大きな負担になる可能性があります。

そのため、住宅ローンを組む際には「どちらか一方の収入でも返済できるかどうか」を基準に検討するのが理想的です。

また、金融機関によっては「ペアローン」や「収入合算ローン」といった共働き世帯向けのローン商品もあります。

ペアローンは夫婦それぞれが住宅ローンを組む形になり、住宅ローン控除の適用額を増やすことが可能ですが、万が一どちらかが働けなくなった場合のリスクもあります。

一方で、収入合算ローンは片方の名義でローンを組み、もう一方の収入を加味して審査されるため、より高額な借入が可能になりますが、単独名義のローンとなるため、住宅ローン控除の恩恵を受けるのは1人分だけとなります。

また、変動金利を選択する場合、現在の低金利が続けば月々の返済額を抑えられますが、将来的に金利が上昇すると返済負担が増えるリスクがあります。

そのため、共働き世帯であっても、金利の上昇リスクを考慮し、固定金利または金利の上限があるタイプのローンを選ぶことも検討すべきです。

結論として、共働きで世帯年収800万円以上あれば、住宅ローン5500万円の返済は無理なく行える可能性が高いです。

しかし、ライフイベントの変化による収入減少や、将来的な金利上昇のリスクを考慮し、無理のない返済計画を立てることが重要です。

5500万の家を建てる際に必要な諸費用とは何か?

5500万円の住宅を購入または建築する際には、建物本体の費用以外にもさまざまな諸費用が発生します。

これらの諸費用を見落とすと、予算オーバーとなる可能性があるため、事前にしっかりと把握しておくことが大切です。

まず、最も大きな諸費用のひとつが「仲介手数料」です。

不動産会社を通じて土地を購入する場合、通常は物件価格の3%+6万円(税別)がかかります。

例えば、5500万円の住宅用地を購入する場合、約171万円の仲介手数料が発生する可能性があります。

次に、「登記費用」があります。

住宅を購入すると、不動産の所有権を登記する必要があり、これには登録免許税や司法書士への報酬が含まれます。

登記費用の相場はおおよそ20万円~30万円程度です。

また、「住宅ローンの手数料」も発生します。

金融機関によって異なりますが、融資事務手数料として「借入額の2.2%」または「一律30万円~50万円程度」の手数料がかかることが一般的です。

たとえば、5500万円の住宅ローンを組む場合、融資事務手数料として約110万円(2.2%計算)が必要になります。

さらに、「火災保険・地震保険」も必要な費用のひとつです。

火災保険は、建物の構造や地域によって異なりますが、一般的には10年分で30万円~100万円程度かかることが多いです。

また、地震保険は任意加入ですが、地震リスクの高い地域では加入を検討すべきです。

「印紙税」も忘れてはならない費用です。

これは契約書に貼る印紙代のことで、住宅ローン契約の金額に応じて異なります。

5500万円の住宅ローンを契約する場合、印紙税は2万円~6万円程度かかることが一般的です。

さらに、新築住宅の場合は「外構工事費」もかかります。

建物本体価格には含まれていないことが多く、駐車場や庭の整備、フェンスの設置などで数十万円~数百万円の費用が発生します。

また、「引っ越し費用」や「家具・家電の購入費用」も考慮する必要があります。

これらの費用は家族構成や引っ越しの距離によりますが、一般的には30万円~100万円程度の費用がかかることが多いです。

このように、5500万円の住宅を購入する際には、建物価格や土地代以外にも多くの諸費用がかかります。

一般的に、諸費用は購入価格の5%~10%が目安とされており、5500万円の住宅を購入する場合、最低でも275万円~550万円の諸費用が必要になると考えられます。

これらの費用を自己資金で賄えない場合は、住宅ローンに組み込むことも可能ですが、その分借入額が増え、返済負担が大きくなるため注意が必要です。

住宅購入を検討する際は、物件価格だけでなく諸費用を含めた総額を計算し、無理のない資金計画を立てることが大切です。

【PR】300万円近くの差が出ます!家造りで損したくない方へ

オシャレでオリジナルの間取りプランを、無料一括見積もり!!

家づくりにおいて「間取り」を後悔したくない方は多いですよね。

など、理想のプランは十人十色。

でも、実際に複数のハウスメーカーをまわって話を聞くとなると、時間も手間もかかりそう…。

そんなときに役立つのが無料一括見積もりサービスです。ここでは複数のメーカーから同時に提案や見積りを受けられるため、忙しい方や初めて家を建てる方でも効率的に比較検討が可能。

しかも完全無料だから、負担を気にせず活用できます。

各社が提案する間取りのアイデアやコスト、将来の増改築への対応力まで、一括見積りですべてチェックできれば、後悔のない家づくりが実現しやすくなります。

「こんな間取りにして本当に大丈夫?」「予算内で理想のプランは実現可能?」などの疑問も、複数の意見を聞くことでより安心。

ぜひこの機会に手軽でお得な無料見積もりを活用し、理想の間取りと後悔のない家づくりをスタートさせてみませんか?

\【なんと、300万円以上の値引きも可能!】/

【理想の間取りを妥協したくない!】今すぐ無料で一括見積もり!

住宅ローンで5500万を無理なく返済するための賢い方法とは?

ポイント

-

35年ローンを組んだ場合、月々の支払いはいくらになる?

-

40年ローンにすることで得られるメリットとデメリット

-

住宅ローンで5500万を借りるのはきつい?返済で後悔しないためのポイント

-

年収600万で住宅ローンに5500万を借りることは現実的なのか?

-

住宅ローンで5500万を借りて理想の家を手に入れるために最適な選択肢とは?

35年ローンを組んだ場合、月々の支払いはいくらになる?

住宅ローンで5500万円を35年ローンで組んだ場合、月々の支払いは借入金利や返済方式によって変わります。

例えば、固定金利1.5%で元利均等返済を選択した場合、毎月の支払額はおおよそ16万円前後となります。

金利が2%に上がると、月々の返済額は約17.7万円となり、さらに金利3%になると約19.7万円となります。

そのため、現在の低金利であっても将来的な金利上昇を想定し、ある程度の余裕を持った資金計画を立てることが重要です。

また、ボーナス払いを併用する場合は、月々の返済額を抑えることができますが、ボーナスが支給されないリスクも考慮する必要があります。

一方で、元金均等返済を選択すると、返済当初の負担は大きくなりますが、総支払額を抑えることができます。

例えば、同じ1.5%の固定金利で元金均等返済を選択した場合、初回の支払いは約19.6万円ですが、徐々に返済額が減っていきます。

このように、返済計画を立てる際には金利の変動や返済方式の違いを理解し、自身の家計状況に適した方法を選択することが大切です。

40年ローンにすることで得られるメリットとデメリット

住宅ローンを40年ローンにすることで、月々の支払い負担を軽減できるメリットがあります。

例えば、5500万円を35年ローン(金利1.5%)で組んだ場合、毎月の支払額は約16万円ですが、40年ローンにすると約14.7万円に抑えられます。

月々の負担が軽くなることで、生活費や貯蓄に余裕が生まれ、教育資金や老後資金の準備もしやすくなります。

また、40年ローンを選択すると、借入可能額が増えるため、より広い家や設備の充実した住宅を選ぶことも可能になります。

一方で、デメリットとしては、支払総額が増えることが挙げられます。

例えば、35年ローン(1.5%)の総支払額が約6600万円なのに対し、40年ローンでは約7000万円となり、約400万円も多く支払うことになります。

また、40年ローンは完済時の年齢が高くなるため、定年退職後も返済が続く可能性があります。

そのため、繰り上げ返済を活用し、早期にローンを完済できるよう計画を立てることが重要です。

こちらもCHECK

-

-

住宅ローンで貧乏になる人の共通点とは?後悔しない家づくりの鉄則

住宅ローンを組んでマイホームを手に入れることは、多くの人にとって夢の実現です。 しかし、無計画なローン契約や甘い見通しによって、住宅ローン貧乏に陥るケースは少なくありません。 住宅ローンの恐ろしさを知 ...

-

-

注文住宅の利益率を理解して100万円以上得する!最適な建築プランとは?

注文住宅を建てる際に、どのハウスメーカーや工務店を選ぶかは非常に重要なポイントです。 特に、住宅の価格がどのように決まっているのかを理解することで、より納得のいく家づくりが可能になります。 多くの人は ...

-

-

住宅ローン6000万に隠されたリスクを回避するブログの具体例と成功の秘訣

住宅ローンを6000万円で組むことは、多くの人にとって人生最大の決断の一つです。 この大きな金額を返済していく生活がどのようなものか、実際に経験した方々のブログや体験談は貴重な情報源となります。 年収 ...

住宅ローンで5500万を借りるのはきつい?返済で後悔しないためのポイント

住宅ローンで5500万円を借りる場合、年収や生活費、ライフイベントを考慮した上で無理のない返済計画を立てることが重要です。

一般的に、住宅ローンの返済負担率は年収の25%~35%以内が適正とされています。

例えば、年収800万円の世帯が5500万円の住宅ローン(固定金利1.5%・35年)を組む場合、返済負担率は約24%となり、無理なく返済できる可能性が高いです。

しかし、年収600万円の世帯が同じローンを組むと、返済負担率は約32%となり、生活費や貯蓄に余裕がなくなる可能性があります。

また、共働きでローンを組む場合は、どちらかの収入が減少するリスクを考慮することが大切です。

たとえば、出産・育児、病気、転職などによる収入減少が発生すると、家計が厳しくなる可能性があります。

そのため、無理のない借入額を設定し、返済計画を見直すことが必要です。

さらに、変動金利を選択する場合、現在の低金利が続けば月々の返済額は抑えられますが、将来的に金利が上昇すると返済負担が増加するリスクがあります。

固定金利や金利上限のあるローンを選択することで、リスクを軽減することが可能です。

また、住宅ローンを組む際には、余裕をもった資金計画を立てることが重要です。

毎月のローン返済だけでなく、固定資産税や住宅の維持費、修繕費用なども考慮し、無理のない範囲で借入額を決定することが大切です。

さらに、繰り上げ返済を活用することで、総返済額を抑えることが可能です。

例えば、毎年50万円の繰り上げ返済を行うことで、返済期間を短縮し、総支払額を数百万円単位で減らすことができます。

このように、住宅ローンで5500万円を借りる際は、収入や支出、将来のライフプランをしっかりと考慮し、無理のない返済計画を立てることが後悔しないためのポイントです。

年収600万で住宅ローンに5500万を借りることは現実的なのか?

年収600万円で住宅ローン5500万円を借りることは、可能ではあるものの慎重な判断が求められます。

一般的に、住宅ローンの適正な借入額は「年収の5~7倍」とされています。

この基準に従えば、年収600万円の方が適正とされる借入額は3000万~4200万円程度となります。

そのため、5500万円のローンを組む場合は、適正ラインを大きく超えることになります。

住宅ローンの負担率(返済比率)は、年収に対する年間返済額の割合であり、銀行の審査では35%以内が基準とされることが多いです。

例えば、金利1.5%・35年ローンで5500万円を借りた場合、月々の返済額は約16万円になります。

年間にすると約192万円となり、年収600万円に対する負担率は32%になります。

これは許容範囲内ではありますが、固定資産税、管理費、修繕費、生活費などを考慮すると、家計が圧迫される可能性があります。

また、変動金利でローンを組んだ場合、将来的に金利が上昇すると返済額が増加するリスクがあります。

例えば、金利が3%に上昇すると、月々の支払いは約19.7万円となり、年間約236万円の支払いが必要になります。

この負担は年収600万円ではかなり重くなるため、金利上昇リスクを考慮した上で借入額を決めることが重要です。

共働きで世帯年収が1200万円以上ある場合や、貯蓄が十分にある場合はリスクを抑えることができます。

また、繰り上げ返済を活用すれば、総支払額を減らし、返済期間を短縮することが可能です。

しかし、年収600万円の単独ローンでは生活にゆとりを持たせることが難しくなるため、借入額の見直しや返済計画の慎重な検討が必要となります。

住宅ローンで5500万を借りて理想の家を手に入れるために最適な選択肢とは?

住宅ローンで5500万円を借りる場合、理想の家を手に入れるためには、いくつかのポイントを押さえることが重要です。

まず、適切な金利タイプを選ぶことが重要です。

固定金利を選べば、将来的な金利変動の影響を受けずに安定した返済が可能ですが、金利が高めに設定される傾向があります。

一方で、変動金利を選ぶと、当初の金利が低く抑えられるため、返済負担を軽減できますが、金利上昇リスクが伴います。

そのため、固定金利と変動金利を組み合わせた「ミックスローン」や、一定期間固定金利を適用する「固定期間選択型ローン」を選択するのも一つの方法です。

次に、無理のない返済計画を立てることが重要です。

5500万円の住宅ローンを組む際には、頭金をできるだけ多く準備し、借入額を抑えることで、月々の返済額を軽減できます。

また、ボーナス払いを利用することで、月々の負担を減らすことも可能ですが、ボーナスが減少するリスクを考慮する必要があります。

さらに、ハウスメーカーや工務店を比較し、コストパフォーマンスの良い住宅を選ぶことも重要です。

同じ価格帯の家でも、設計や設備、仕様によって価格が大きく異なるため、複数の業者から見積もりを取り、最適なプランを選びましょう。

住宅購入後の維持費や修繕費も考慮し、長期的な資金計画を立てることが大切です。

また、返済負担を軽減するために、住宅ローン控除や各自治体の補助金制度を活用するのも有効な手段です。

このように、住宅ローン5500万円を借りて理想の家を手に入れるためには、適切な金利タイプの選択、無理のない返済計画、住宅会社の比較、補助制度の活用など、多方面からの検討が必要です。

記事のまとめ

- 5500万円の住宅を購入するには、年収800万円以上が目安

- 住宅ローンの借入可能額は年収の5~7倍が一般的

- 返済負担率は年収の25%~35%以内が適正とされる

- 5500万円の住宅ローンを35年で組むと、月々の返済額は約16万円

- 共働きで世帯年収800万円以上なら、無理なく返済できる可能性が高い

- 住宅購入時には諸費用として5%~10%の追加費用がかかる

- 住宅ローンは固定金利と変動金利のどちらを選ぶかが重要

- 40年ローンを選ぶと月々の返済額は減るが、総返済額が増える

- 年収600万円で5500万円のローンを組むと返済負担が重くなる

- 金利上昇リスクを考慮し、無理のない資金計画を立てるべき

- 住宅ローン控除や自治体の補助金を活用すると負担を軽減できる

- 住宅ローンを組む際には、複数の金融機関で比較検討が必要

- 頭金を多く準備すれば、借入額を減らし、返済負担を軽減できる

- 住宅購入後も固定資産税や維持費が発生するため、計画的な資金管理が必要

- 繰り上げ返済を活用すれば、返済期間の短縮と総支払額の削減が可能

【PR】300万円近くの差が出ます!家造りで損したくない方へ

理想の住まいづくりは、人生において一度きりの大きなチャレンジ。

とはいえ、「どのハウスメーカーや工務店に相談すればいい?」「費用はどのくらいかかるの?」など、悩みは尽きませんよね。

そんなときにおすすめしたいのが、こちらの無料一括見積もりサービスです。

わざわざ複数の会社へ個別に問い合わせる必要がなく、たった一度の入力だけで複数のハウスメーカーや工務店から見積もりが届きます。

サイト運用歴12年、累計利用者40万人、提携会社1,130社以上(大手メーカー36社含む)の大手ハウスメーカー、地方工務店から選べます!

こんな方にピッタリ!

- 「とにかくお得に新築を建てたい」

- 「納得いくプランを複数社からしっかり比較したい」

- 「信頼できる会社に、安心して任せたい」

- 相見積もり(他社の見積もり)を見せることで、値段交渉したい!

- すべて無料で、オンラインサポートも受けたい

各社の価格帯やデザイン、キャンペーン情報などを簡単に比較できるため、理想のプランをお得な条件で手に入れるチャンスがぐっと広がります。

また、アフターサポートや保証体制なども同時に確認できるので、後悔しない家づくりが実現しやすいのも大きなメリット。

家づくりをスタートする前に、まずは見積もりを一括で取り寄せて、無駄なく効率的に情報を集めてみませんか?

新築の家づくりは大きな決断だからこそ、じっくり検討することが大切です。

この無料一括見積もりを使えば、比較検討にかかる手間と時間を大幅にカットでき、より理想に近い住まいをリーズナブルに手に入れることができます。

たった3分!ぜひ今すぐ、下のフォームからお申し込みをはじめてみてください!

\【なんと、300万円以上の値引きも可能!】/